En días anteriores la corte se pronunció en el sentido siguiente:

"Es cierto que la UMA tiene como finalidad servir como base, medida o referencia que excluya al salario mínimo de cumplir con esta función, lo anterior no implica que el salario mínimo no pueda seguirse empleando como índice, unidad, medida o referencia para los casos de seguridad social y las pensiones”.

Si bien existen condiciones ambiguas y no necesariamente compatibles en la forma que “conviven” en la práctica la Ley 73, y la Ley 97, se ha mostrado evidencia que los criterios de aplicación del Seguro Social sugeridos por la Suprema Corte de Justicia y el Consejo Técnico del IMSS no necesariamente convergen.

Por ejemplo:

Jurisprudencia No. 2ª./J.85/2010 30 (la “Tesis”), que define el criterio aplicable al límite superior para el cálculo de las pensiones por invalidez, vejez y cesantía en edad avanzada.

El 9 de julio de 2010, la Suprema Corte de Justicia de la Nación determinó que, en términos del artículo 33 de la Ley de 1973, “resulta claro que el límite superior de 25 veces el salario mínimo está vinculado únicamente con los seguros de enfermedad y maternidad; mientras que el límite superior de 10 de veces el salario mínimo regirá y servirá de tope salarial para los seguros de invalidez, vejez, cesantía en edad avanzada y muerte.”

De esta manera la Suprema Corte de Justicia de la Nación interpretó que si el límite aplicable para la inscripción y cotización en los seguros de invalidez, vejez, cesantía en edad avanzada y muerte era de 10 veces el salario mínimo general para el D.F., establecido en el artículo 33 de la Ley de 1973, dicho tope salarial también debía ser aplicable para el cálculo de las pensiones otorgadas bajo el régimen de pensiones de 1973.

Este tema se trató ampliamente en los medios de comunicación y varias organizaciones patronales y del sector de los trabajadores se pronunciaron en contra de la aplicación del criterio a los trabajadores del régimen de transición, el 4 de agosto de 2010, el Director General del IMSS dio a conocer la postura del Instituto respecto de la aplicación de la jurisprudencia, concluyendo que:

a) La jurisprudencia emitida no afectaría los derechos y beneficios de los trabajadores que aún no se han jubilado y que han cotizado conforme a los regímenes de 1973 y 1997.

b) El IMSS continuaría calculando el monto de las pensiones a que tengan derecho los trabajadores del régimen de transición considerando como límite el de 25 salarios mínimos.

c) En consecuencia, las pensiones de los asegurados no se verían afectadas por la jurisprudencia en comento.

Lo anterior evidencia que estas Instituciones han aplicado criterios diferenciados con relación a aquellos aspectos que afectan la economía y el monto de las pensiones de los derechohabientes del IMSS.

El efecto que contraería el aplicar en las pensiones de la LSS 73 el incremento en el salario mínimo, y no el incremento en inflación (que a final de cuentas sería el de la aplicación de la UMA), no necesariamente ha resultado benéfico en los años de su aplicación, la siguiente gráfica muestra la actualización que hubiera tenido una pensión equivalente a un salario mínimo de 1997 incrementada año con año con inflación, en comparación con una pensión que fuera equivalente a un salario mínimo vigente en el mismo período.

En el período analizado el incremento acumulado en inflación es del 258%, mientr9as que el incremento acumulado en el salario mínimo es del 283%.

La pensión actual que recibiría una persona a partir del 2019 sería 6% menor considerando el incremento acumulado en inflación, con relación a la que recibiría con base en el incremento acumulado en salario mínimo. En 2015 la pensión con incrementos acumulados de inflación sería 16% mayor para la pensión con incrementos acumulados con base en salario mínimo.

Las pensiones que se hubieran recibido en todo el periodo de análisis (13 meses por año, por considerar un mes de aguinaldo) serían mayores en un orden del 12% para aquellas que se incrementan con inflación, que aquellas que se incrementan con salario mínimo.

En caso de que la disposición de la corte se acate será indispensable definir cuál sería el período de su aplicabilidad, ya que hasta el 2017 una pensión con incremento en inflación hubiera sido superior a una pensión con incremento en salario mínimo, por lo que podría ser perjudicial para algunos pensionados, dependiendo del año de inicio de supensión.

En otro orden de ideas, la Comisión Nacional de Salarios Mínimos publicó en 2016 que la actualización del mismo estará compuesta por dos rubros: uno denominado Monto Independiente de Recuperación (MIR) posteriormente se considera un crecimiento porcentual anual sobre el nuevo valor.

El MIR tiene la finalidad de contribuir a la recuperación del poder adquisitivo de aquellos trabajadores que perciben únicamente el salario mínimo, para ayudarles a alcanzar la Línea de Bienestar reportada por CONEVAL.

La Dirección de información y Comunicación Social del CONEVAL mencionaba en 2017, la necesidad de incrementar en 370% el salario mínimo para que una familia de cuatro personas no fuera considerada dentro de la línea de la pobreza. Sin embargo, organismos internacionales como el Banco Mundial señalaban que la canasta básica para considerar un hogar pobre en México es de $4,322, es decir el incremento al salario mínimo en 2017 debería de ser del orden del 80% para poder superar este indicador.

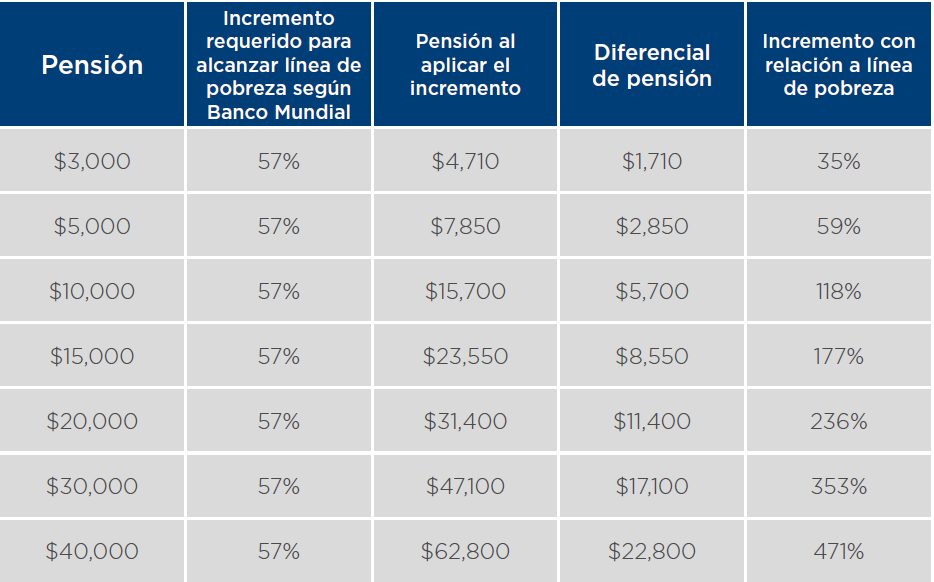

El incremento que se debería de aplicar al salario mínimo de 2019 para alcanzar el límite de la pobreza de acuerdo con el Banco Mundial es del 57%. Si aplicamos este incremento a todas las pensiones los efectos en términos monetarios serían los siguientes:

Lo anterior ejemplifica que el aplicar la nivelación de las pensiones con los mismos parámetros en todos los montos de pensión ocasionaría que en pensiones arriba de $10,000 se le esté dando un incremento superior en términos monetarios a los necesarios para que una familia supere la línea de pobreza.

En cambio, aplicar el incremento del 57% exclusivamente a las pensiones mínimas garantizadas tiene sentido para evitar que los pensionados con este nivel de pensión tengan un ingreso por debajo del monto mínimo de bienestar.

No queremos perder de vista el impacto que tendría el aplicar en todas las pensiones de la LSS 1973, el incremento del 16% otorgado en 2018, el gasto en pensiones por este grupo poblacional pasaría de $307,000 millones a $356,000 millones, en caso de aplicar el 57% de incremento para alcanzar la línea de la pobreza el gasto pasaría a $482,000 millones, es decir estaríamos destinando aproximadamente tres puntos porcentuales del Presupuesto de Egresos de la Federación de 2019 para absorber el impacto de esta decisión.

En conclusión, el hecho de aplicar diferentes criterios con relación al incremento en las pensiones de los trabajadores, si bien acatan lo dispuesto por el Legislador en un momento específico del tiempo, el aplicarlas con base a las condiciones económicas más benéficas del momento, puede implicar diferentes consecuencias entre las que destacamos:

No necesariamente se verían beneficiados todos los pensionados, ya que si bien en la actualidad los incrementos en mínimo han sido sustancialmente mayores a la inflación,

han existido momentos en que esta situación no tuvo este comportamiento.

Aplicar incrementos generales en las pensiones utilizando el criterio de nivelación con respecto a los límites de pobreza, sería una decisión contraria a las necesidades del País que en realidad es la de ampliar la cobertura, en este caso particular, en materia de pensiones, se destinarían más recursos a las personas que ya tienen el derecho a una pensión.

En caso de que esta afectación implique que los salarios de cotización se consideren con base en salarios mínimos y no con UMAS, podría contraer un incremento en las cotizaciones de los patrones al IMSS, principalmente en los salarios que se encuentren entre los $63,000 y $77,000, sin embargo, las consecuencias que pudieran existir en las cotizaciones obrero patronales lo trataremos en otro documento...