Como consultor de benefícios e atuando há mais de 35 anos no mercado brasileiro, acompanhei diversas ondas, novidades, regulação do mercado de saúde, entradas e saídas de players, entre outros.

Dos benefícios que compõem o pacote tradicional que é oferecido pelas empresas, o plano privado de saúde é o mais desafiador, seja pela imprevisibilidade de custos futuros, pela judicialização ou pela pressão que muitas vezes os participantes fazem para ter suas necessidades atendidas com prioridade; “quando se trata de saúde, o que não e urgente para nós pode ser extremamente urgente para quem está passando por algum problema de saúde, seja próprio ou de algum familiar”.

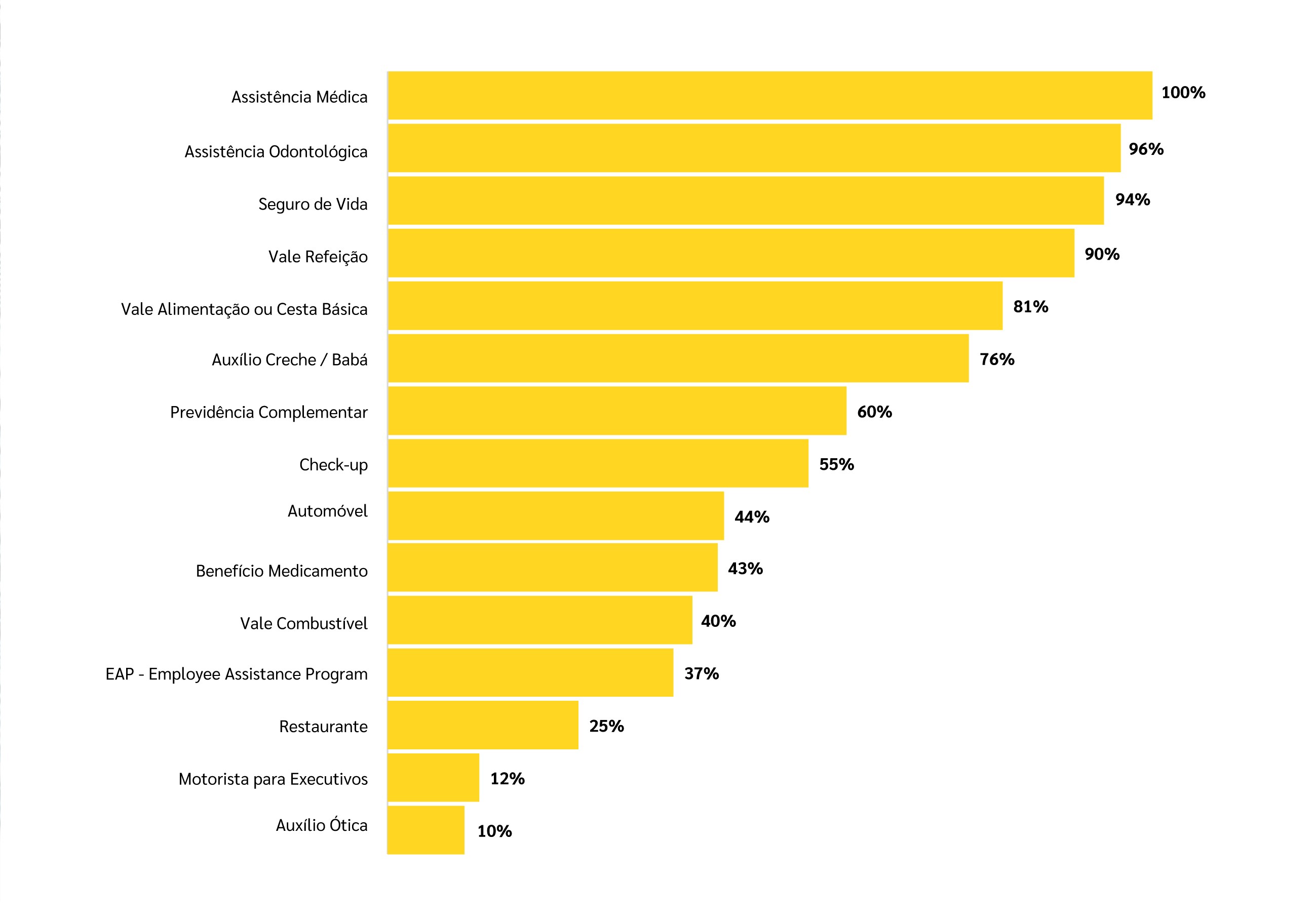

O gráfico abaixo extraído da Pesquisa Anual de Benefícios da Lockton apresenta os benefícios mais oferecidos pelas empresas que participaram da pesquisa.

Assistência médica é o único benefício que é oferecido por 100% das empresas que participaram da pesquisa anual da Lockton, seguido pelo Plano Odontológico e pelo Seguro de Vida.

Frequentemente leio notícias na mídia sobre participantes questionando reajustes dos valores de mensalidades, ou pessoas mais idosas questionando o motivo delas pagarem valores maiores do que pessoas mais jovens.

É muito comum ler ou ouvir pessoas questionando: “não usei o plano no último ano, então porque tenho que ter reajuste”.

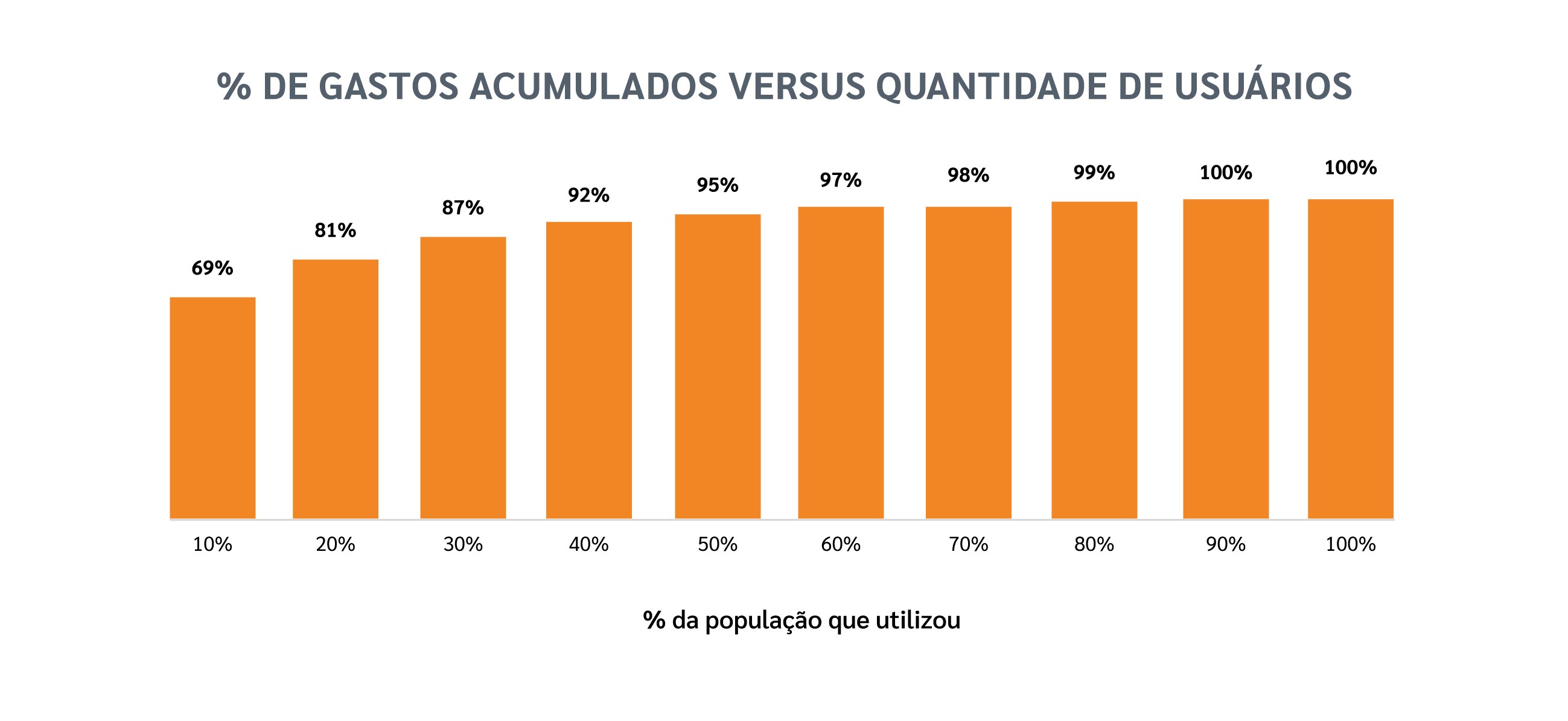

O gráfico abaixo, extraído do banco de dados da Lockton demonstra o comportamento de utilização de uma população de mais de 100.000 vidas nos últimos 12 meses, representando uma despesa total de cerca de R$ 615 milhões.

O comportamento do gráfico pode resumir o que comumente chamamos de mutualismo, ou seja:

• 10% da população foi responsável por 69% de todo o custo gerado e 20% por 81% do custo total gerado pela massa como um todo.

Em uma população temos pessoas com muitas necessidades de atendimento médico, outras com média necessidade e um grupo grande de pessoas que estão com a saúde em boa condição e que raramente buscam os serviços de saúde.

É esta combinação de fatores que faz com que a mensalidade de um plano de saúde fique, de uma certa forma, adequada para a maioria das pessoas.

Qual seria o custo de um plano de saúde se todas as pessoas cobertas tivessem a mesma necessidade de atendimento, gerassem os mesmos custos dos 10% da população representada no gráfico acima? Seria proibitivo e não existiria produtos no mercado para cobrir todo este risco.

Então o conceito do Mutualismo é:

Em seguros, o mutualismo nada mais é do que a operação pela qual um grupo de indivíduos com interesses semelhantes se cotiza para fazer frente aos custos relacionados a determinados riscos.

No caso da operação de seguro saúde/plano de saúde, o mutualismo é formado pela mensalidade referente ao risco de cada participante, com o objetivo de repor as despesas médicas de determinado grupo de participantes.

Diferente do que ocorre no sistema de previdência complementar, o plano de saúde não segue o modelo de capitalização, ou seja, as despesas (mensalidades) pagas pelos participantes visam a cobrir um determinado risco durante um período de tempo (por exemplo, 01 ano) e não o acúmulo de capital.

Este é o motivo que todos os participantes que usaram ou não usaram o plano em um determinado período recebem reajustes, pois os valores que foram pagos durante o ano já foram utilizados para cobrir as despesas geradas no próprio ano.

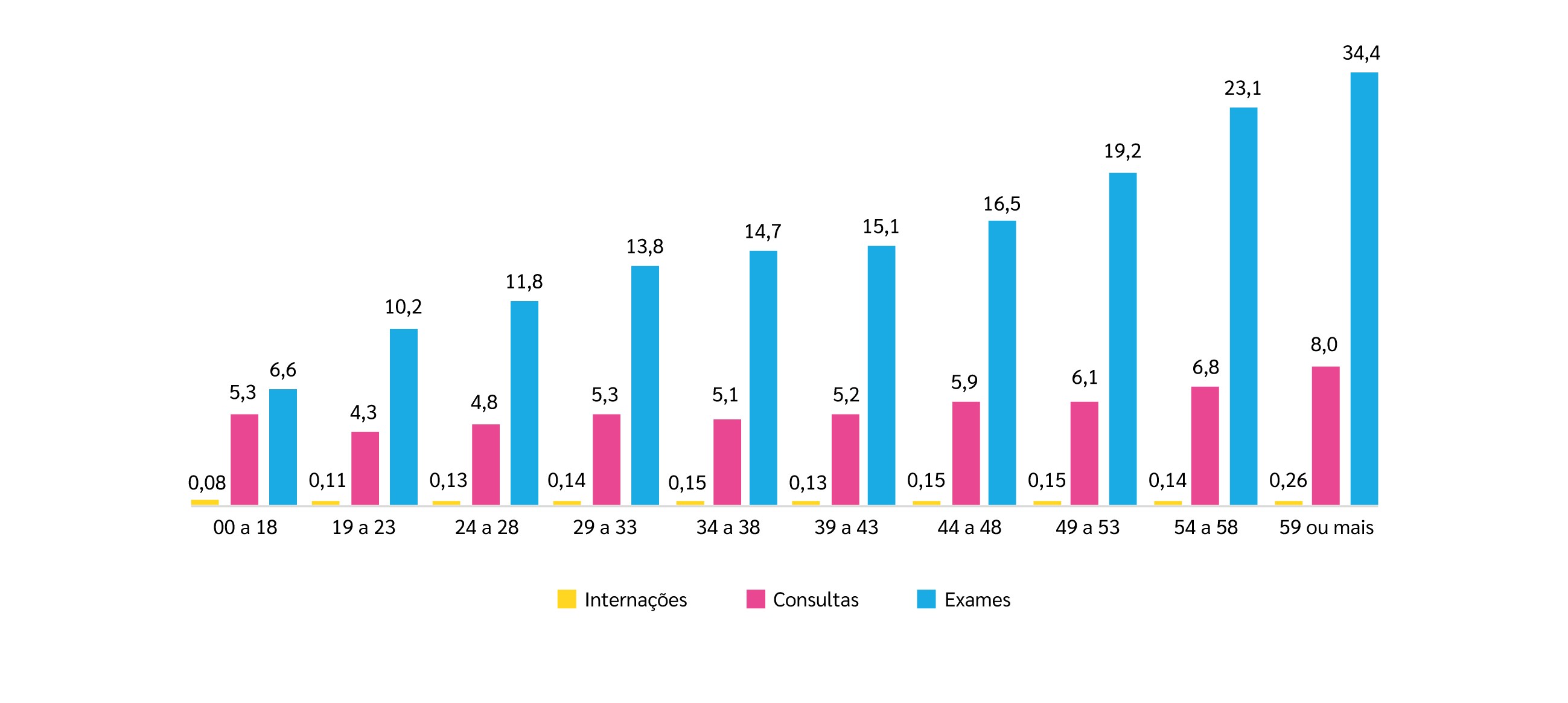

Idade do participante e o custo do plano de saúde:

Os participantes idosos normalmente necessitam de maior assistência médica, uma vez que as doenças crônicas e os eventos de maior gravidade são mais prevalentes nestas faixas etárias

Com o gráfico abaixo, também tendo como fonte o banco de dados da Lockton, fica evidente a diferença da frequência de utilização de participantes com 59 anos ou mais versus a frequência de utilização dos participantes com idades inferiores, o que justifica os custos acima de 60 anos serem maiores que os mais jovens.

Nota frequência de utilização por beneficiário do plano de saúde no ano

Portanto o custo em programas de saúde é gerado pela:

• População exposta ao risco durante o período de cobertura,

• Pelos procedimentos médicos que necessitam serem cobertos pelo plano, acompanhando a atualização do ROL aprovado pela ANS – Agência Nacional de Saúde

• Pela quantidade de eventos realizados (frequência de utilização), por esta população

• Pelo custo de cada evento realizado: consultas, exames, terapias, pronto socorro, internações, etc.

E o preço do plano de saúde?

O preço é o valor que precisa ser cobrado dos participantes cobertos em planos individuais ou coletivos por adesão, ou das empresas que contratam o plano para seus empregados, por meio de contratos coletivos empresariais, para fazer frente ao custo gerado pela população, acrescido das despesas administrativas (estrutura para operar o negócio), mais impostos, e, também, o lucro, já que uma Operadora/Seguradora de Saúde não é uma entidade beneficente, e sim ela precisa ter lucro para continuar gerando empregos, continuar honrando os compromissos assumidos com os beneficiários dos planos e pagar os devidos impostos ao governo.