Você já parou para pensar que, assim que você finalmente parar de trabalhar para desfrutar da merecida aposentadoria, você não receberá mais o salário da empresa da qual dedicou tantos anos de sua vida? Que não poderá mais utilizar, sem preocupação alguma, aquele excelente plano de saúde e odontológico que a empresa oferecia? Ou que não mais receberá aqueles diversos benefícios auxiliares, como vale refeição e vale alimentação?

Ao ler esta afirmação, parece óbvio, não é mesmo? No entanto, você já está se preparando para isso? Já está financeiramente tranquilo para quando este momento chegar?

Se as respostas para estas perguntas acima foram “sim”, então Parabéns! Você faz parte de uma minoria que está aproveitando o presente, mas sem se esquecer do futuro, no qual você precisará de rendas extras para manter, ou, no mínimo, ser pouco afetado com essa passagem entre ser um colaborador de uma empresa, com todos aqueles benefícios e o salário, e ser um aposentado, dependendo exclusivamente da renda concedida pelo INSS, que na maioria das vezes, não cobre a maior parte dessa diferença.

Neste segundo capítulo de nossa série exploramos a importância de se iniciar as contribuições para um plano de previdência o quanto antes, com o objetivo de buscar uma aposentadoria mais tranquila.

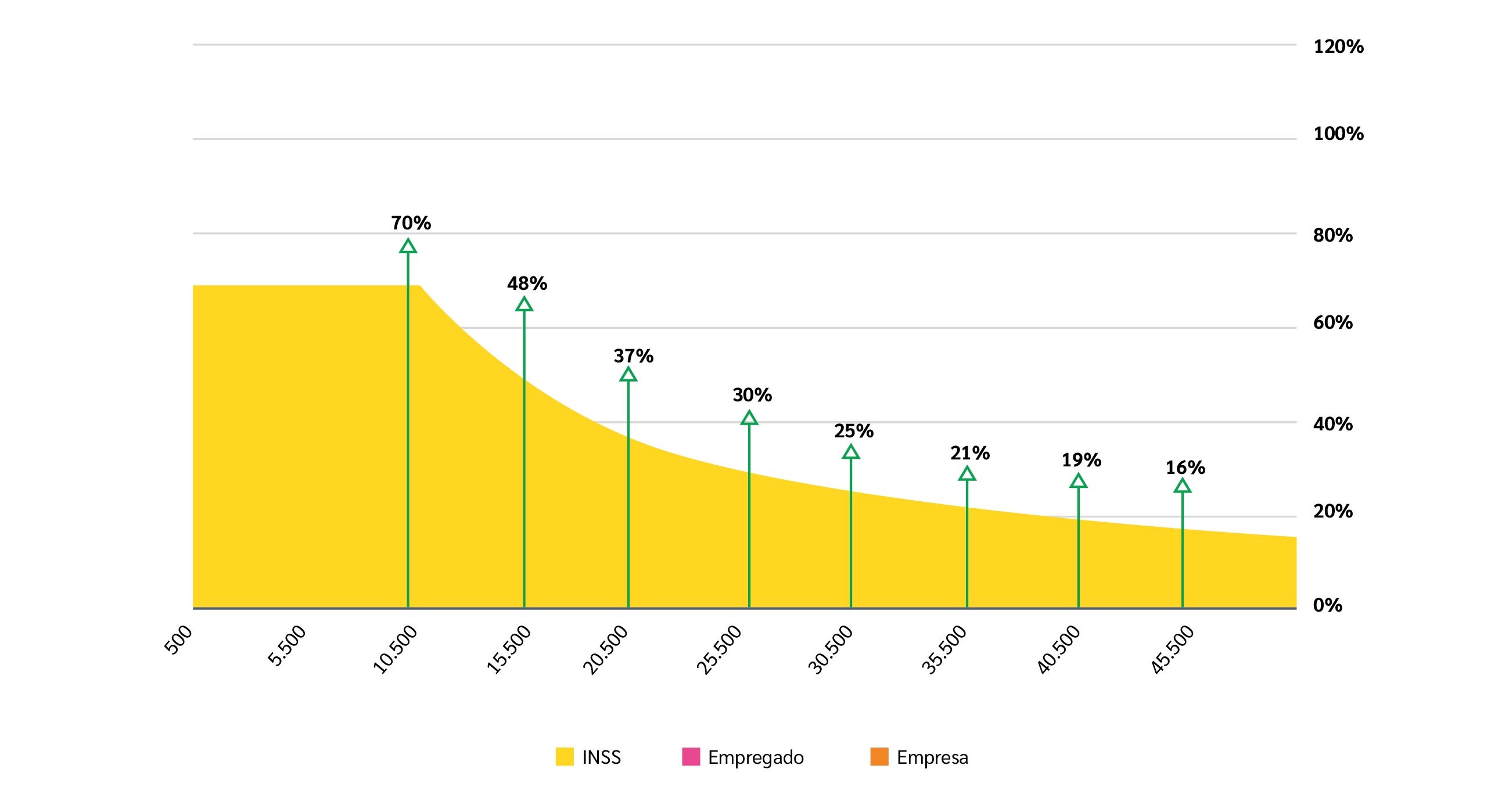

A simulação no gráfico abaixo considera colaboradores que trabalharam por vários anos para uma mesma empresa e que iniciaram nessa empresa com diferentes níveis salariais.

Com base nessa estimativa, e principalmente após a última reforma da Previdência Social, ocorrida no final de 2019, note como o impacto em seu padrão de vida pode ser assustador.

Considerando uma pessoa com salário de aproximadamente R$ 10.500,00 no momento da aposentadoria pelo INSS, estimamos uma redução de 30% apenas sobre seu último salário. Além disso, pense que deste momento em diante, todas as compras para sua casa, almoços com amigos ou qualquer outro tipo de lazer ou necessidade, serão deduzidos de sua única fonte de renda.

Agora olhe a situação de pessoas com salário superior...o impacto é ainda maior.

Considere um Executivo que recebia um salário de aproximadamente R$ 30.500,00. Para este Executivo, o benefício concedido pelo INSS cobrirá aproximadamente 25% de sua última renda.

O maior problema de tudo isso é que muitas pessoas só percebem quando é tarde demais.

Durante meus mais de 20 anos de experiência trabalhando neste ramo, fiz diversas palestras ou mesmo consultas individuais para analisar a situação de vários colaboradores, principalmente em relação ao plano de aposentadoria complementar que era oferecido pela empresa. Presenciei diversas situações que mostraram falta de planejamento, informação, conhecimento ou até mesmo vontade das pessoas de se aprofundarem em algo que será relevante para trazer uma aposentadoria mais tranquila.

Uma situação em especial me chamou a atenção. Fiz o atendimento de uma secretária de um diretor de uma grande multinacional, que oferecia um excelente plano de aposentadoria. No entanto, por desconhecimento (e aqui incluo a parcela de culpa do próprio RH), esta secretária aderiu ao plano somente após 10 anos de trabalho na companhia.

Mas essa secretária estava muito próxima da aposentadoria e no atendimento que eu fiz, justamente por conta dessa proximidade, ela percebeu que a soma do benefício do INSS que ela receberia, mais a renda que adquiriria do plano (ela estava há somente 5 anos contribuindo para o plano) cobriria não mais do que 20% de seu último salário. E ao perceber isso, ela entrou em desespero, pois não poderia parar de trabalhar naquele momento por conta da queda no padrão de vida.

Mas este é um caso isolado. Presenciei diversas vezes planos que ofereciam R$ 2,00 ou R$ 3,00 para cada R$ 1,00 colocado pelo funcionário no plano de previdência, e quando analisávamos o nível de adesão ao plano, observávamos que muitos funcionários não tinham aderido ao plano, incluindo diretores e executivos, que são os mais afetados considerando seus altos salários e o teto imposto ao benefício concedido pela Previdência Social.

Quem pode ajudar na conscientização da importância deste benefício?

Abaixo listamos como este benefício poderia ser mais bem percebido pelos colaboradores:

O Governo, que poderia incluir como matéria oficial a Educação Financeira nas escolas, matéria essa que seria fundamental para as crianças aprenderem desde cedo a como fazer o dinheiro trabalhar para elas;

O RH das empresas que não oferecem um plano de aposentadoria aos seus empregados, que poderia buscar, através de pesquisas de consultorias, ou mesmo realizando pesquisas internas, informações a respeito da importância deste benefício para a atração e retenção de talentos;

O RH das empresas que oferecem um plano de aposentadoria aos seus empregados, que não possuem alguém dentro do RH que seja capaz de explicar para os colaboradores, novos ou antigos, a importância de aderir a um plano de previdência – e aqui abro um parêntese. Mesmo que não exista dentro da empresa uma pessoa que seja expert no assunto, existem formas de se suprir esta questão com um custo muitas vezes baixo. A empresa pode tanto contratar uma consultoria para apoiá-la quanto também contratar um produto muito conhecido no mercado: a saúde financeira;

O próprio colaborador: não posso deixar de mencionar que muitas vezes os colaboradores deixam para depois algo que poderia ser analisado agora. É a velha arte de procrastinar: "depois eu vejo isso", "ainda sou muito novo e posso olhar com mais calma depois", "não sei se vou ficar muito tempo nessa empresa..." essas são algumas das desculpas.

Com base em um estudo realizado em 2018 pelo SPC (https://g1.globo.com/economia/noticia/2018/12/11/21-dos-idosos-que-se-aposentaram-continuam-trabalhando-mostra-pesquisa.ghtml), 47% dos respondentes da pesquisa afirmaram que o motivo de precisarem trabalhar é financeiro. Esse dado demonstra a necessidade e importância de se ter uma educação financeira desde cedo.

Mas aí vem a pergunta...quanto tenho que poupar e quando devo começar?

As respostas, simples e diretas são: o máximo que puder e o quanto antes.

Existem diversas formas de poupar, de forma a garantir uma aposentadoria tranquila, como CDBs, Tesouro Direto entre vários outros tipos de investimento. Mas aqui vamos falar de um produto muito importante para todos: a Previdência Privada, ou Previdência Complementar.

Você já parou para analisar o plano de previdência complementar oferecido por sua empresa?

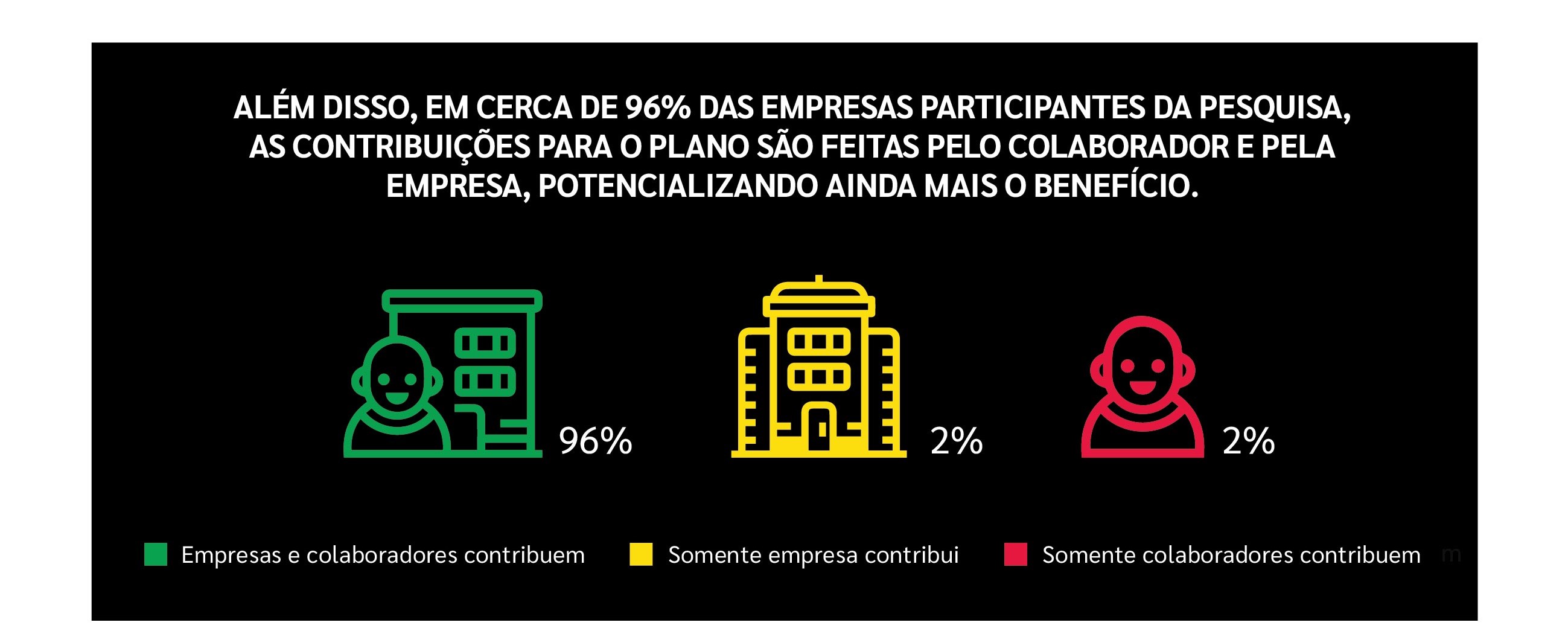

Com base na 7ª Pesquisa Lockton de Benefícios, lançada em 2022, 95% das empresas que oferecem um plano de aposentadoria aos seus colaboradores não possuem qualquer carência para a inclusão de novos colaboradores no plano de previdência.

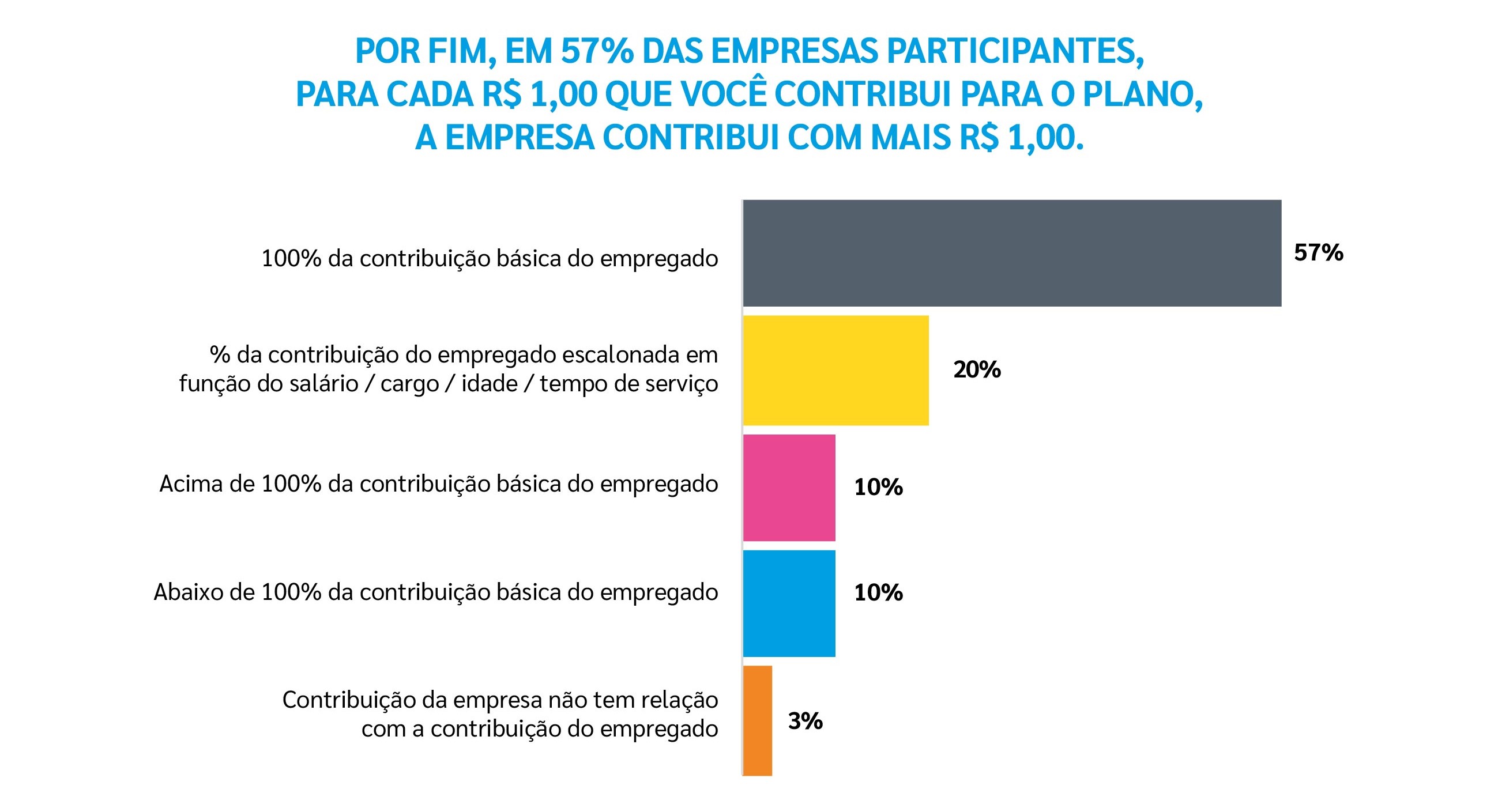

Em qual investimento você sai, na largada, ganhando 100% de rendimento sobre o que você investiu?

Neste momento não vou entrar no mérito do incentivo fiscal, que ficará para o terceiro capítulo de nossa série. Mas apenas como um aperitivo, ao fazer contas você perceberá que na verdade a empresa está colocando mais do que 100% para você, pois parte do que você está contribuindo hoje para o seu plano, por conta do incentivo fiscal, seria destinado ao Governo na forma de Imposto de Renda. No entanto, você está revertendo parte desse imposto para seu próprio saldo de conta no plano de aposentadoria, gerando uma renda ainda maior na aposentadoria.

Desta forma, e diante de todas as informações acima, apresentamos a seguir algumas estimativas que demonstram que o momento para iniciar o investimento faz toda a diferença para a sua aposentadoria, devido principalmente aos juros compostos, que nada mais é do que o famoso “juro sobre juro”.

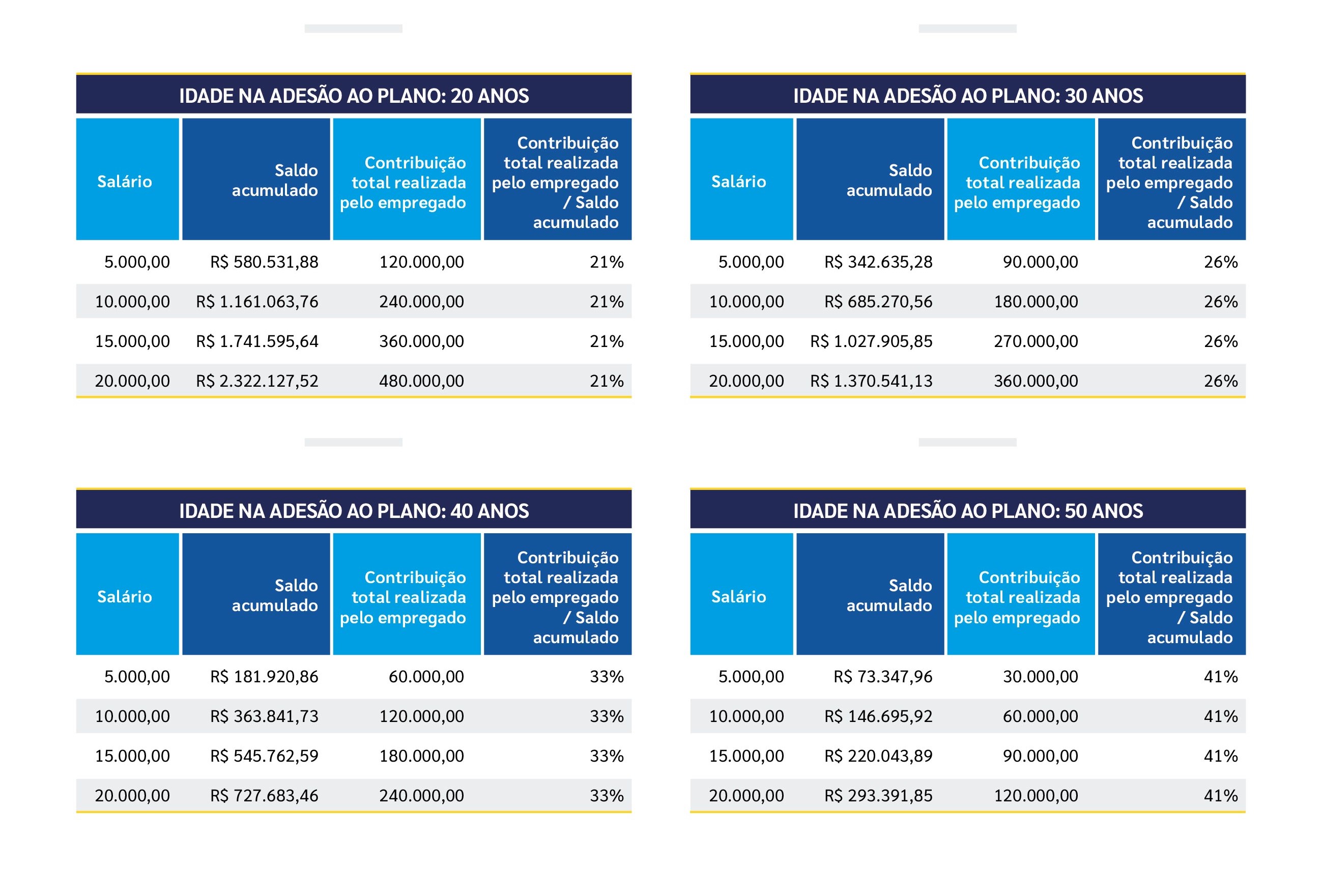

Para as estimativas a seguir, consideramos as seguintes premissas e informações do plano:

Idade de aposentadoria: 60 anos;

Rentabilidade acima da inflação: 4% ao ano;

Crescimento salarial acima da inflação: 0% ao ano;;

Contribuição do colaborador: 5% do salário

Contribuição da empresa: 100% da contribuição feita pelo colaborador.

Considerando a abordagem acima, é fácil observar o impacto que o momento de iniciar as contribuições ao plano possui sobre o total acumulado. Note que uma pessoa que iniciou as contribuições aos 20 anos participou com apenas 21% do saldo total acumulado. Enquanto uma pessoa que iniciou aos 50 anos participou com 41%.

Isso ocorre por conta do impacto do juro composto, no qual todo seu rendimento vai sendo reinvestido, gerando um saldo cada vez maior.

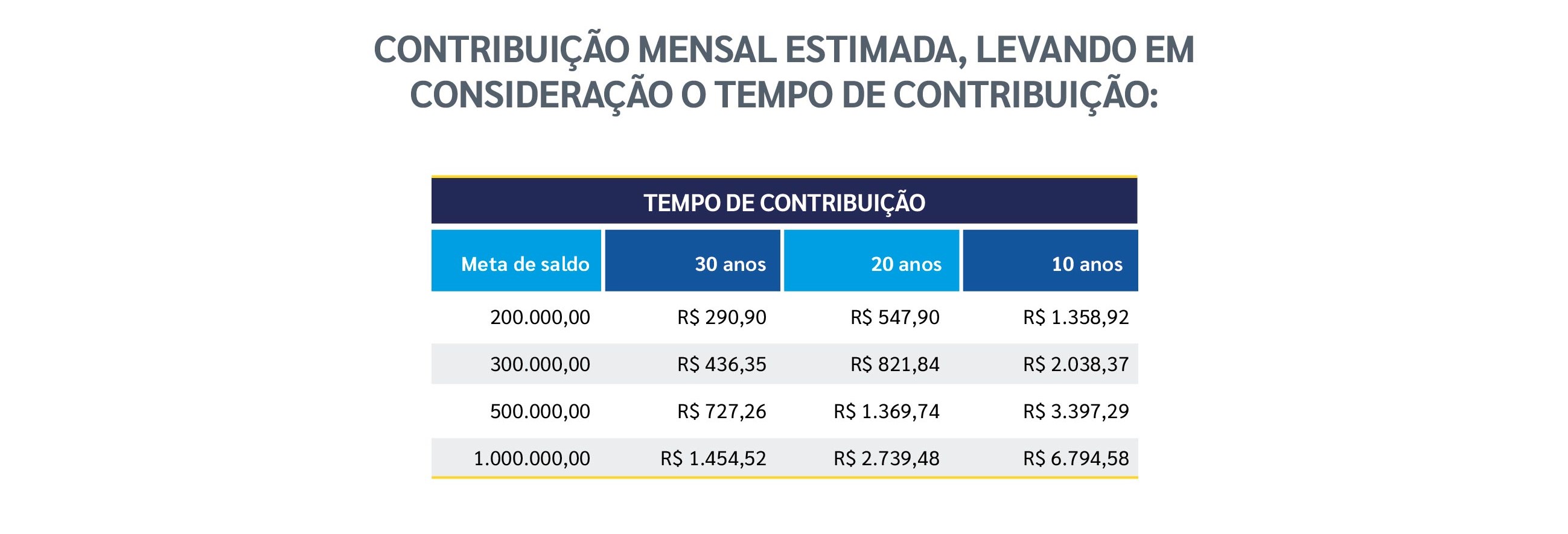

Outra forma de verificar o impacto do início antecipado de efetuar contribuições para um plano de aposentadoria, se dá através de uma meta definida pelo colaborador. Na tabela abaixo apresentamos a meta definida para uma pessoa e qual é o valor da contribuição necessária. Para essas estimativas estamos utilizando as mesmas premissas utilizadas anteriormente.

Note que ao iniciar a contribuição de forma antecipada, o valor mensal é muito inferior em comparação a um início mais tardio.

Para fins de comparação, apenas pelo de se contribuir 10 anos a menos faz com que a contribuição necessária seja 1,9 vezes superior ao do grupo que contribuirá por 30 anos.

Quando comparamos o grupo de pessoas que contribuíram por 10 anos com aquele que contribuiu por 30 anos a discrepância é ainda maior. Para esse grupo chegar na mesma meta de saldo será necessário colocar uma contribuição 4,7 vezes maior do que o grupo que contribuiu por mais tempo.

Novamente, tudo isso ocorre em função do juro composto. Com isso, com base em todas as informações apresentadas, recomendamos que:

O colaborador conheça seu plano de previdência e busque informações com um especialista;

O colaborador inicie as contribuições o quanto antes, poupando o máximo possível;

O RH incentive a adesão e forneça as informações necessárias para a melhor tomada decisão, seja através de um colaborador que conheça esse ramo ou mesmo através de uma consultoria especializada;

O RH possa fornecer aos colaboradores programas de saúde financeira;

E no terceiro capítulo de nossa série abordaremos os incentivos fiscais para as empresas e empregados, além de outras vantagens que os planos de previdência podem gerar a todos.