Você sabia que os planos de previdência privada podem auxiliar, de forma estratégica, no planejamento tributário tanto do colaborador quanto das empresas?

Em nosso 3º (terceiro) e “último” artigo da jornada de previdência na Lockton News, demonstraremos a relevância dos planos de benefícios sob o aspecto tributário, ou seja, enquanto uma importante ferramenta de planejamento, tanto para o empregador, que são as empresas que optam por ofertar esse tipo de benefício aos seus colaboradores, quanto para os participantes, que são os empregados que optam por aderir a esse programa previdenciário privado.

Mas o tema não para por aí, ainda, nesse mesmo artigo, traremos breves comentários acerca da Lei nº 14.803/2024, recém “saída do forno”, a qual representou uma grande conquista para o nosso segmento de previdência complementar e trouxe aos participantes maior segurança e flexibilidade no tocante à tributação que envolve o seu plano de previdência.

Então, aproveite a leitura e mergulhe conosco mais uma vez nessa jornada!

Iniciando o tema sob a perspectiva das empresas, temos que muitas companhias buscam a implementação de um plano de previdência complementar com objetivo de reter talentos e também atrair novos profissionais, visto que este benefício se tornou essencial, especialmente hoje, em que vivemos em um País com um cenário de inúmeras mudanças no âmbito do Regime Geral de Previdência Social, a exemplo disso, temos a “recente” Reforma da Previdência, promovida por meio da Emenda Constitucional 103, de 12/11/2019, o que acreditamos não parar por aí.

Em que pese o foco no empregado e na busca de um pacote de benefícios mais atrativo e competitivo frente ao mercado, as empresas que ofertam um plano de previdência privada aos seus empregados também se beneficiam por meio do incentivo fiscal.

Com relação ao tema, registramos aqui três diplomas legais que trazem disposições com objetivo de regular a matéria:

Lei nº 9.249, 26/12/1995 (opens a new window):

Art. 13. Para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, são vedadas as seguintes deduções, independentemente do disposto no art. 47 da Lei nº 4.506, de 30 de novembro de 1964 (opens a new window):

V - das contribuições não compulsórias, exceto as destinadas a custear seguros e planos de saúde, e benefícios complementares assemelhados aos da previdência social, instituídos em favor dos empregados e dirigentes da pessoa jurídica;

Lei nº 9.532, de 10/12/1997:

Art. 11.

§ 2º Na determinação do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, o valor das despesas com contribuições para a previdência privada, a que se refere o inciso V do art. 13 da Lei nº 9.249, de 26 de dezembro de 1995 (opens a new window), e para os Fundos de Aposentadoria Programada Individual - Fapi, a que se refere a Lei nº 9.477, de 24 de julho de 1997, (opens a new window) cujo ônus seja da pessoa jurídica, não poderá exceder, em cada período de apuração, a 20% (vinte por cento) do total dos salários dos empregados e da remuneração dos dirigentes da empresa, vinculados ao referido plano.

Lei nº 8.212, de 24/07/1991 (opens a new window):

Art. 28.

§ 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente:

p) o valor das contribuições efetivamente pago pela pessoa jurídica relativo a programa de previdência complementar, aberto ou fechado, desde que disponível à totalidade de seus empregados e dirigentes, observados, no que couber, os arts. 9º (opens a new window) e 468 da CLT; (opens a new window)

Em uma simples leitura dos dispositivos acima transcritos, é possível depreender que as contribuições das empresas destinadas ao custeio de benefícios em planos de previdência complementar são isentas de encargos sociais e trabalhistas, com dedução em até 20% (vinte por cento) da folha de pagamento dos participantes e, ainda, para que seja possível esse benefício tributário, o empregador estaria obrigado a disponibilizar este plano a todos os seus empregados e dirigentes.

Não obstante o disposto na legislação acima mencionada, o art. 202, § 2º, da Constituição Federal do Brasil, redação dada pela Emenda Constitucional nº 20, de 1998, também abarcou a matéria em análise, enquadrando este benefício no âmbito da imunidade tributária.

Com base no texto constitucional, pode-se deduzir que, observados e atendidos os “termos da lei”, as contribuições realizadas pelo empregador destinadas a planos de benefícios administrados por entidades de previdência privada não integram a remuneração dos empregados/participantes, ou seja, sobre estas contribuições não devem incidir os tributos devidos em face da referida remuneração, dentre elas as contribuições previdenciárias.

Seguindo o panorama legal que norteia a matéria, temos ainda, e não menos importante, a Lei Complementar nº 109, de 29/05/2001, a qual, em consonância com a Constituição Federal Brasil, estabelece que:

Art. 68. As contribuições do empregador, os benefícios e as condições contratuais previstos nos estatutos, regulamentos e planos de benefícios das entidades de previdência complementar não integram o contrato de trabalho dos participantes, assim como, à exceção dos benefícios concedidos, não integram a remuneração dos participantes.

Art. 69. As contribuições vertidas para as entidades de previdência complementar, destinadas ao custeio dos planos de benefícios de natureza previdenciária, são dedutíveis para fins de incidência de imposto sobre a renda, nos limites e nas condições fixadas em lei.

§ 1o Sobre as contribuições de que trata o caput não incidem tributação e contribuições de qualquer natureza.

Veja que, distintamente da Lei nº 8.212/1991, a LC nº 109/20001, ao tratar especificamente da não incidência de tributos sobre as contribuições vertidas pelo empregador a planos de previdência complementar, não exigiu que o referido plano fosse oferecido a todos os empregados para fins de aproveitamento fiscal.

Neste sentido, cumpri-nos chamar a atenção para o fato de que a LC nº 109/2001, ao dispor sobre o regime de previdência complementar, segregou, naquilo que é cabível, o tratamento conferido aos programas de previdência “aberto” e “fechado”, observada a natureza jurídica de cada entidade de previdência.

Com relação aos planos de benefícios administrados por Entidades Fechadas, a referida legislação, no seu art. 16, exige que os “planos de benefícios devem ser, obrigatoriamente, oferecidos a todos os empregados dos patrocinadores ou associados dos instituidores”, o que não se verifica no regramento dispensado pelo mesmo normativo às Entidades Abertas, mormente pelo fato de o art. 26 da LC nº 109/2001, ao tratar dos planos instituídos por Entidades Abertas, deixa clara a possibilidade de contratação de plano previdenciário coletivo que não alcance todos os empregados da empresa, sem prejuízo da não incidência tributária.

Desta feita, partindo de uma interpretação sistemática1 da LC nº 109/2001, especialmente dos seus arts. 16, 26, 68 e 69, é possível admitir que os planos de benefícios operados pelas Entidades Fechadas devem ser oferecidos a todos os empregados, sob pena de ser descaracterizado como tal e, consequentemente, sofrer tributação, ou seja, a empresa deixar de obter o incentivo fiscal, e, em contrapartida, os planos de benefícios operados pelas Entidade Abertas não estão sujeitos à essa restrição, podendo, portanto, ser contratados e direcionados à categorias específicas de empregados de um mesmo empregador, desde que não haja discriminação dentro de um mesmo grupo e que os critérios para fins de restrição ao benefício sejam genéricos e impessoais.

Conforme depreende-se das normas acima analisadas, temos que o benefício fiscal em relação à tributação das contribuições vertidas em planos abertos de fato gera dúvidas, tendo em vista que, enquanto a Lei nº 8.212/1991 dispõe sobre a obrigatoriedade de disponibilidade do plano a todos os empregados, a LC nº 109/2001, ao tratar dos planos abertos, é clara quanto à possibilidade de oferecimento do plano a grupos de pessoas, não sendo obrigatório a todos os empregados. Ainda, ao fazer menção à imunidade em face dos tributos incidentes sobre as contribuições, a referida Lei Complementar não exclui, tampouco faz qualquer ressalva, acerca dos planos abertos.

Neste sentido, importante pontuar que o próprio Conselho Administrativo de Recursos Fiscais – CARF2 já se manifestou no sentido de que, para fins de obtenção do benefício fiscal (imunidade), com relação aos planos administrados por Entidades Abertas não há obrigatoriedade de disponibilização do plano a todos os empregados, desde que o programa previdenciário não sirva apenas como uma ferramenta de remuneração indireta e/ou seja utilizado como instrumento de incentivo ao trabalho, o que indica uma tendência do referido Órgão em seguir este entendimento, trazendo, assim, maior conforto jurídico para as empresas que dispõem de tal benefícios ou que estejam avaliando uma eventual implantação.

Sem prejuízo do exposto, importante destacar que a existência de decisões reiteradas não garante e nem impede que a empresa seja autuada, sobretudo pelo fato de que o fiscal pode não concordar com o entendimento que vem sendo adotado pelo CARF, todavia, em sede de impugnação/recurso fiscal, a empresa terá subsídios mais robustos para sustentar sua defesa, aumentando as chances de êxito.

Pelo exposto, é possível concluir que, do ponto de vista legal, é admissível e defensável o aproveitamento do benefício fiscal por parte das empresas, ainda que o plano de benefícios não seja oferecido a todos os empregados, desde que o plano seja operado na modalidade de previdência complementar aberta e o programa previdenciário seja conduzido na sua essência, sem prejuízo, é claro, da possível exposição a riscos, conforme acima mencionado.

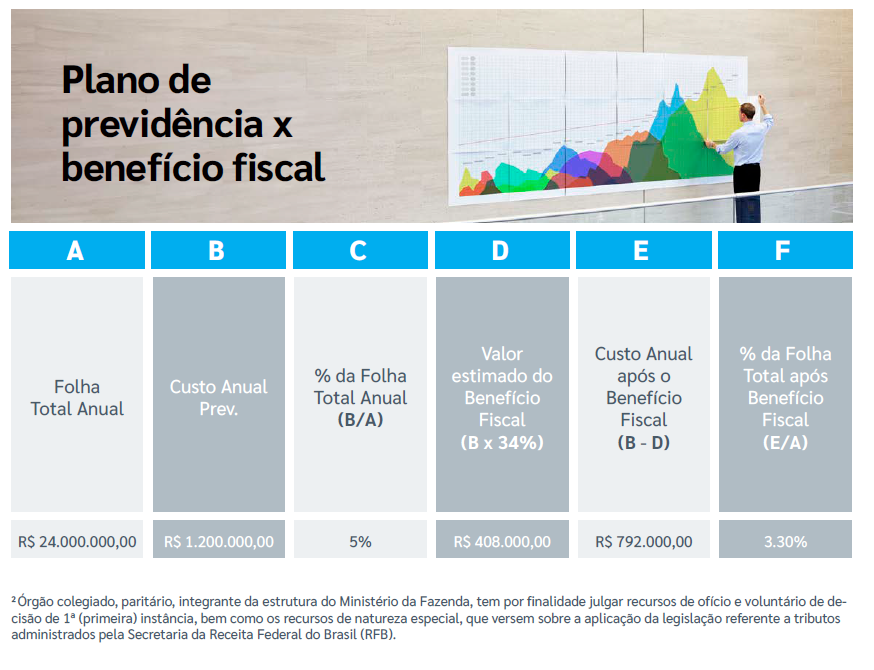

Posto isso e deixando de lado tais discussões técnicas, as quais trouxemos mais uma vez à tona apenas com objetivo de demonstrar o nosso posicionamento, apresentamos abaixo um exemplo fictício que demonstra o benefício fiscal que uma empresa obtém quando oferta aos seus empregados um programa de previdência privada, observadas as condições legais:

1 A interpretação sistemática analisa normas jurídicas entre si, impedindo que estas normas sejam interpretadas de modo isolado e exigindo que todo o conjunto seja analisado simultaneamente à interpretação de qualquer texto normativo.2Órgão colegiado, paritário, integrante da estrutura do Ministério da Fazenda, tem por finalidade julgar recursos de ofício e voluntário de decisão de 1ª (primeira) instância, bem como os recursos de natureza especial, que versem sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB).

Em uma rápida e simples análise, verificamos que o custo final tem uma redução de aproximadamente 34% (trinta e quatro por cento) sobre os valores iniciais, uma vez que a base de cálculo do IR e CSLL é reduzida em face do aporte de contribuições para o programa de previdência privada.

Não obstante o exemplo apresentado acima, faz-se necessário trazer aqui mais um exercício, que apenas reforça a importância dos planos de benefícios privados, veja, o valor de R$ 1.000,00 (um mil reais) em contribuições para um plano de previdência significa, para uma empresa, um custo de, aproximadamente, R$ 660,00 (seiscentos e sessenta reais), sendo que esses mesmos R$ 1.000,00 (mil reais) em salário para um colaborador representaria, para essa mesma empresa, já com os seus encargos, cerca de R$ 1.600,00 (um mil e seiscentos reais).

Notoriamente, o programa de previdência acaba saindo mais “barato” do que o salário pago aos colaboradores de uma companhia, visto que, dadas as vantagens tributárias demonstradas acima, os aportes realizados pelas empresas aos planos de previdência não estão sujeitos aos encargos incidentes sobre o salário.

Tal benefício fiscal conferido às empresas aumenta a relevância dos planos de previdência, mormente pelo fato de que esse fator leva o benefício para uma outra mesa de discussão, a qual não inclui apenas uma análise sob ótica de gestão de pessoas, passando então por um aspecto financeiro, o qual é desafiador para toda e qualquer companhia constituída em um país que, infelizmente, é conhecido por seus altos índices de tributação.

Mas só o empregador é alcançado por um benefício fiscal com o plano de previdência? Claro que não, os empregados que decidem por aderir ao programa de previdência privada e realizam contribuições, assim chamados de participantes, também gozam de incentivo fiscal, nos termos da legislação em vigor:

Lei nº 9.250, de 26/12/1995 (opens a new window):

Art. 4º. Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda poderão ser deduzidas:

V - as contribuições para as entidades de previdência privada domiciliadas no País, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social;

Lei nº 9.532, de 10/12/1997:

Art. 11. As deduções relativas às contribuições para entidades de previdência privada, a que se refere a alínea e do inciso II do art. 8º da Lei no 9.250, de 26 de dezembro de 1995 (opens a new window), e às contribuições para o Fundo de Aposentadoria Programada Individual - Fapi, a que se refere a Lei no 9.477, de 24 de julho de 1997 (opens a new window), cujo ônus seja da própria pessoa física, ficam condicionadas ao recolhimento, também, de contribuições para o regime geral de previdência social ou, quando for o caso, para regime próprio de previdência social dos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal ou dos Municípios, observada a contribuição mínima, e limitadas a 12% (doze por cento) do total dos rendimentos computados na determinação da base de cálculo do imposto devido na declaração de rendimentos.

Assim como a empresa, o empregado que adere ao plano de benefícios e realiza contribuições para esse plano também pode deduzir os seus aportes da base de cálculo do IR, até o limite de 12% (doze por cento) da sua renda bruta anual e desde que ele opte pela Declaração Completa.

Além de uma ferramenta cada vez mais importante sob o aspecto de atração e retenção, o programa de previdência privada também é uma forma de “aliviar” a carga tributária do empregado durante a fase de acumulação de recursos.

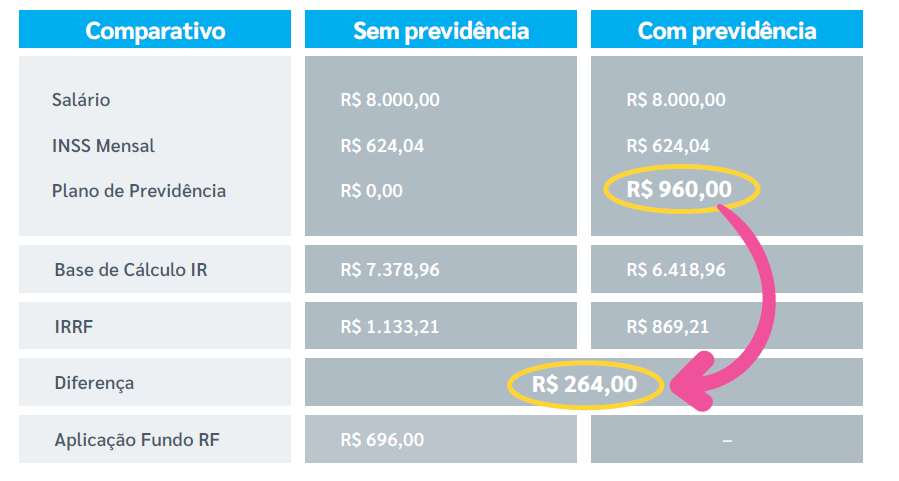

A fim de demonstrar o impacto financeiro alcançado pelo incentivo fiscal, apresentamos abaixo um simples comparativo entre um colaborador que tem plano e outro que optou por não aderir ao programa:

Não obstante a redução da base de cálculo para fins de incidência do IR, há que se considerar ainda o fato de que ao contribuir para um plano de previdência, o participante reverte parte do custo que seria pago em forma de IR para seu próprio plano de previdência, o qual terá a atualização pela rentabilidade e lhe garantirá um saldo no futuro, conforme demonstraremos a seguir.

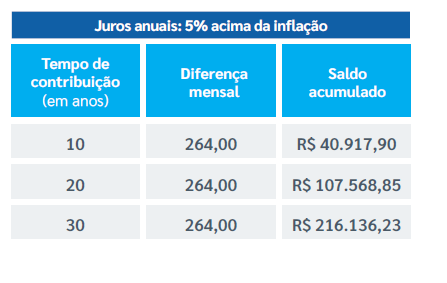

No exemplo acima ilustrado, o colaborador que possui plano de previdência paga cerca de R$ 264,00 (duzentos e sessenta e quatro reais) a menos de Imposto de Renda, revertendo este valor para seu plano, observe abaixo o quanto este valor representaria em projeções de 10, 20 e 30 anos:

Veja, fato é que os valores acima demonstrados representam um saldo que o colaborador fatalmente não acumularia caso não tivesse aderido ao plano de previdência, o qual seria despendido única e exclusivamente para pagamento de impostos.

Partindo da premissa de que “contra fatos não existem argumentos”, temos que concordar que, indiscutivelmente, os programas de previdência privada representam uma excelente ferramenta estratégica para fins de planejamento financeiro e tributário!

E por falar em tributação e incentivo fiscal, não poderíamos deixar de fora dessa matéria a última grande vitória conquistada pelo nosso sistema, o qual veio com o advento da Lei nº 14.803/2024, que, em linhas gerais, passou a permitir que participantes e assistidos de planos de previdência privada (planos fechados e abertos) optem pelo regime de tributação por ocasião do requerimento do benefício ou do primeiro resgate dos valores acumulados no respectivo plano.

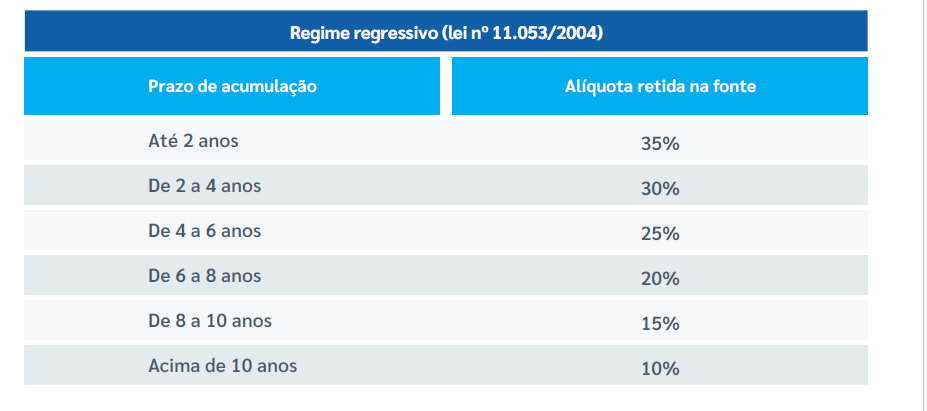

Antes de trazer breves comentários acerca do referido marco legal, cumpre-nos aqui relembrar que a opção pelo regime de tributação nasceu com a publicação da Lei nº 11.053, de 29/12/2004, que facultou aos participantes de planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados, sujeitam-se à incidência de imposto de renda na fonte com base em uma tabela que prevê alíquotas regressivas de acordo com o prazo de acumulação das contribuições, a saber:

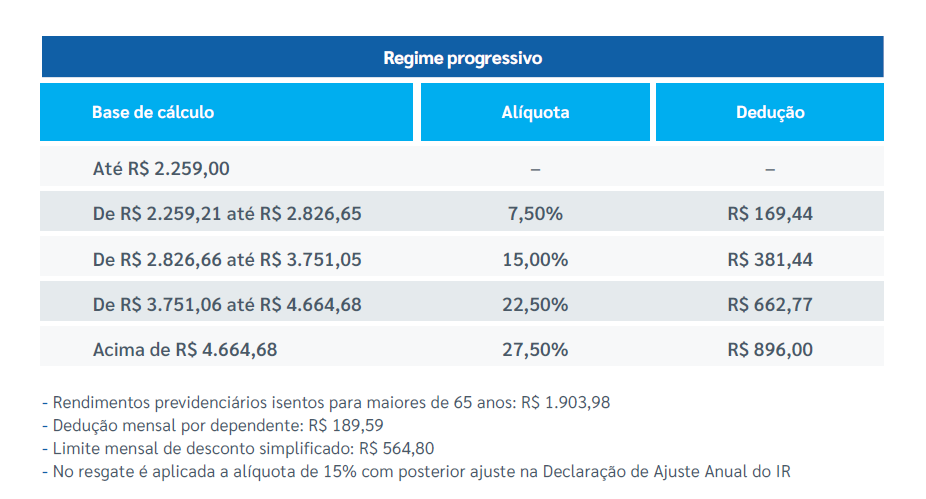

Antes do advento da Lei nº 11.053, de 29/12/2004, os benefícios e resgates pagos por meio dos planos de benefícios de caráter previdenciário eram tributados única e exclusivamente por meio da tabela progressiva, que é àquela costumeiramente aplicada para fins de tributação do nosso salário-base:

De acordo com a então Lei nº 11.053, de 29/12/2004, a opção pelo regime regressivo deveria ser formalizada, obrigatoriamente, até o último dia útil do mês subsequente ao do ingresso do participante no plano de benefícios, sendo essa opção irretratável.

Ocorre que, muito se discutia sobre a efetividade dessa regra, especialmente pelo fato de que no momento do ingresso no plano o participante ainda não tem visibilidade concreta acerca da sua carreira, do tempo em que ficará na empresa e, por conseguinte, no plano, além de uma série de outras variáveis (outras rendas, número de dependentes, outros investimentos etc.), o que dificultava e até viciava a decisão do participante em relação ao regime de tributação que ele escolheria, o qual seria efetivamente aplicado somente no momento da aposentadoria ou quando da realização de um eventual resgate, situação essa que levou, por longos anos, muitos participantes à escolhas que hoje já não fazem mais sentido dentro do cenário e da condição que esse participante se encontra, se comparado com o momento em que ele ingressou no plano.

Assim, após amplas discussões de mercado, tratativas juntos aos órgãos públicos competentes e defesas intermináveis por parte dos especialistas da área, a Lei nº 14.803/2024 foi publicada e, dentre outros pontos, trouxe importante mudança com relação ao momento em que o participante deve então realizar a sua opção acerca do regime de tributação (Regressivo ou Progressivo?):

Art. 1º

§ 6º A opção de que trata o caput deste artigo poderá ser exercida até o momento da obtenção do benefício ou da requisição do primeiro resgate referente aos valores acumulados em planos de benefícios operados por entidade de previdência complementar ou por sociedade seguradora ou em Fapi e será irretratável.

Portanto, hoje o participante que ingressa em um plano de previdência privada, constituído na modalidade de contribuição definida ou variável, tem a prerrogativa de realizar a opção pelo regime de tributação até a data de requerimento do seu benefício ou do primeiro resgate que ele venha realizar no plano, momento em que ele terá real condição de avaliar a sua situação e identificar a melhor opção, considerando todas as suas rendas, de forma a pagar menos imposto, mas ATENÇÃO, isso, no entanto, traz consigo a necessidade de um conhecimento mais aprofundado acerca das regras ou então endereçará esse participante à contratação de um especialista para auxiliá-lo, dada a carência de compreensão acerca do tema, a fim de que ele tome a melhor decisão possível!

Em que pese reconheçamos a relevância e o benefício trazido pela Lei nº 14.803/2024, o referido Diploma Legal trouxe em seu bojo uma série de dúvidas, as quais têm sido objeto de análises e discussões entre os especialistas do segmento, dividindo opiniões, especialmente com relação ao nível de aplicabilidade da referida norma aos participantes que já estão em gozo de benefícios, também chamados de assistidos.

Em uma breve análise dos 5 (cincos) artigos da Lei nº 14.803/2024, poderíamos trazer para o presente estudo discussões intermináveis e opiniões distintas, contudo, esse não é o objetivo da presente matéria, especialmente pelo fato de que acreditamos que a Receita Federal do Brasil se manifestará por meio de uma instrução normativa, por exemplo, trazendo as diretrizes e orientações necessárias acerca da aplicabilidade e operacionalização da referida Lei, sanando, assim, as inúmeras dúvidas que ainda persistem sobre o tema.

CONCLUSÃO

Por todo o exposto, podemos concluir que os planos de benefícios, sejam eles operados por Entidades Fechadas ou Abertas, representam uma ferramenta de extrema importância para a sociedade como um todo, especialmente quando analisamos sob as perspectivas dos desafios enfrentados pelo nosso país, bem como no ambiente corporativo, visto que, conforme amplamente demonstrado aqui, trata-se de um programa que traz oportunidades de “ganhos” tanto para a companhia quanto para o colaborador, motivo pelo qual faz-se necessário, cada vez mais, o engajamento e o fomento desse benefício.