Nos últimos anos, o tema da saúde financeira tem sido amplamente discutido no Brasil e no mundo. No Brasil, a educação financeira é um problema sério, e há diversos defensores para que se torne uma matéria do currículo escolar. Um projeto de lei no senado vem discutindo a inclusão da matéria no ensino básico. O projeto, que ainda aguarda o recebimento de emendas, será analisado pela Comissão de Educação e Cultura do Senado Federal.

Fonte: Agência Senado

Segundo estudo da Organização Mundial da Saúde (OMS), o desequilíbrio nas finanças é um dos principais causadores de ansiedade e depressão. Por outro lado, quem está passando por esses transtornos também pode ter dificuldades em controlar os gastos. Ou seja, existe um ciclo prejudicial, no qual a pessoa com problemas financeiros sofre de problemas de saúde mental, que por sua vez agravam a saúde financeira. Assim, torna-se difícil entender quem é o verdadeiro causador do problema.

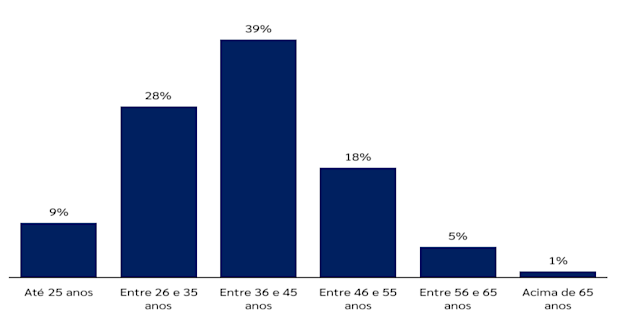

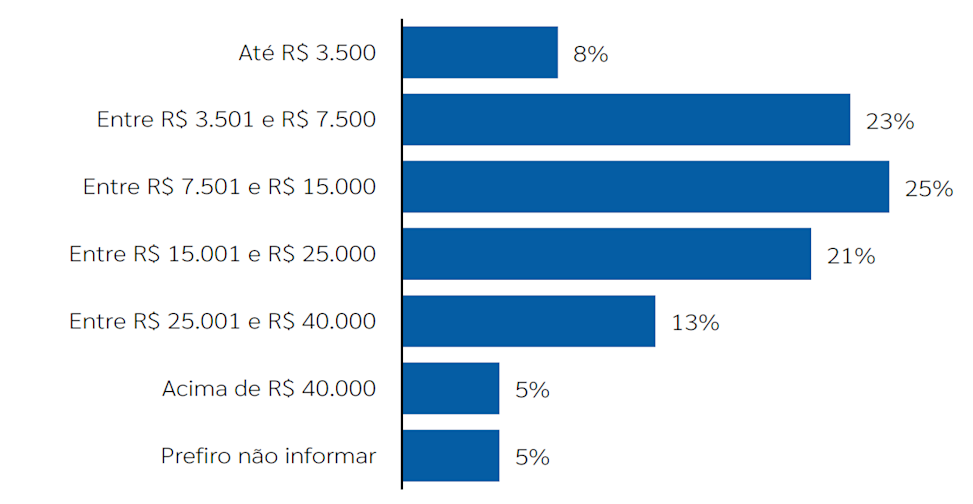

No segundo trimestre de 2024, a Lockton conduziu uma pesquisa de mercado com 9 empresas e mais de 520 participantes, na qual questionamos os indivíduos sobre suas expectativas para o futuro. Em linhas gerais buscamos respostas para questões relacionadas à saúde financeira das pessoas. Abaixo estão os principais recortes demográficos da pesquisa:

FAIXA ETÁRIA

RENDA FAMILIAR MENSAL

Recentemente, a Lockton apresentou os resultados de sua pesquisa sobre Estratégia e Governança de Benefícios nas organizações, trazendo insights relevantes sobre as principais tendências e desafios enfrentados pelos departamentos de recursos humanos. Durante os eventos de apresentação, também foi lançado nosso novo produto em parceria com uma solução inovadora de saúde financeira, projetada para atender às necessidades específicas de RH e dos colaboradores.

Segue um resumo dos principais insights extraídos da pesquisa:

Incapacidade de Manter o Padrão de Vida na Aposentadoria: A crescente dificuldade de manter o padrão de vida está diretamente associada aos constantes aumentos no custo de vida, especialmente em saúde e despesas médicas. Esse dado reforça a necessidade de conscientização sobre os altos custos associados ao envelhecimento.

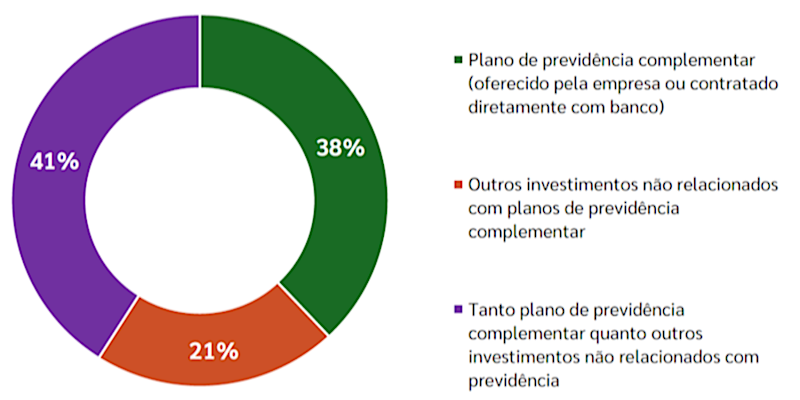

Confiança em Fontes de Renda para Aposentadoria: Quase metade dos entrevistados (41%) não se sente confiante quanto à capacidade de manter uma renda suficiente na aposentadoria, com 41% contando principalmente com o INSS e 62% com planos de previdência corporativa.

Qual o mecanismo que você e sua família utilizam para fazer poupança para a aposentadoria?

Perfil de Quem Busca Orientação: As pessoas que procuram informações sobre planejamento financeiro geralmente têm salários acima de 25 mil (71%) e estão na faixa etária de 45 a 65 anos (56%).

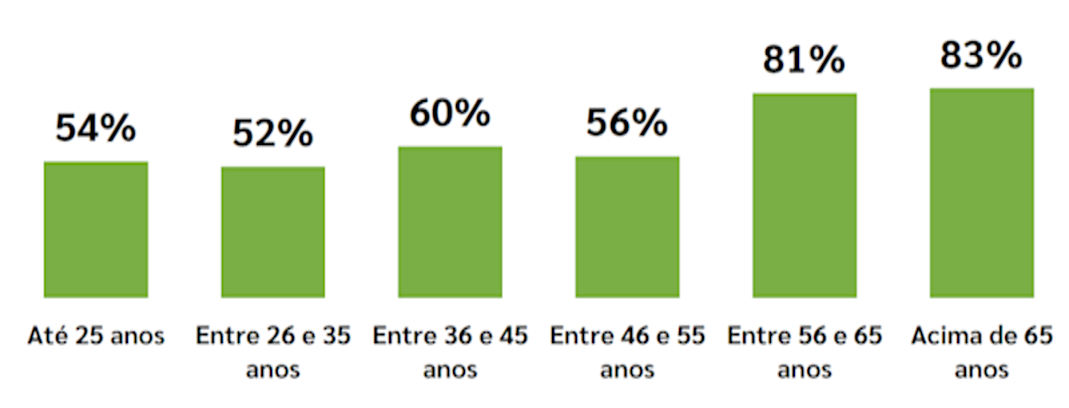

% de indivíduos confiantes ou muito confiantes de que terão recursos para alcançar uma aposentadoria financeiramente estável segmentado por faixa etária

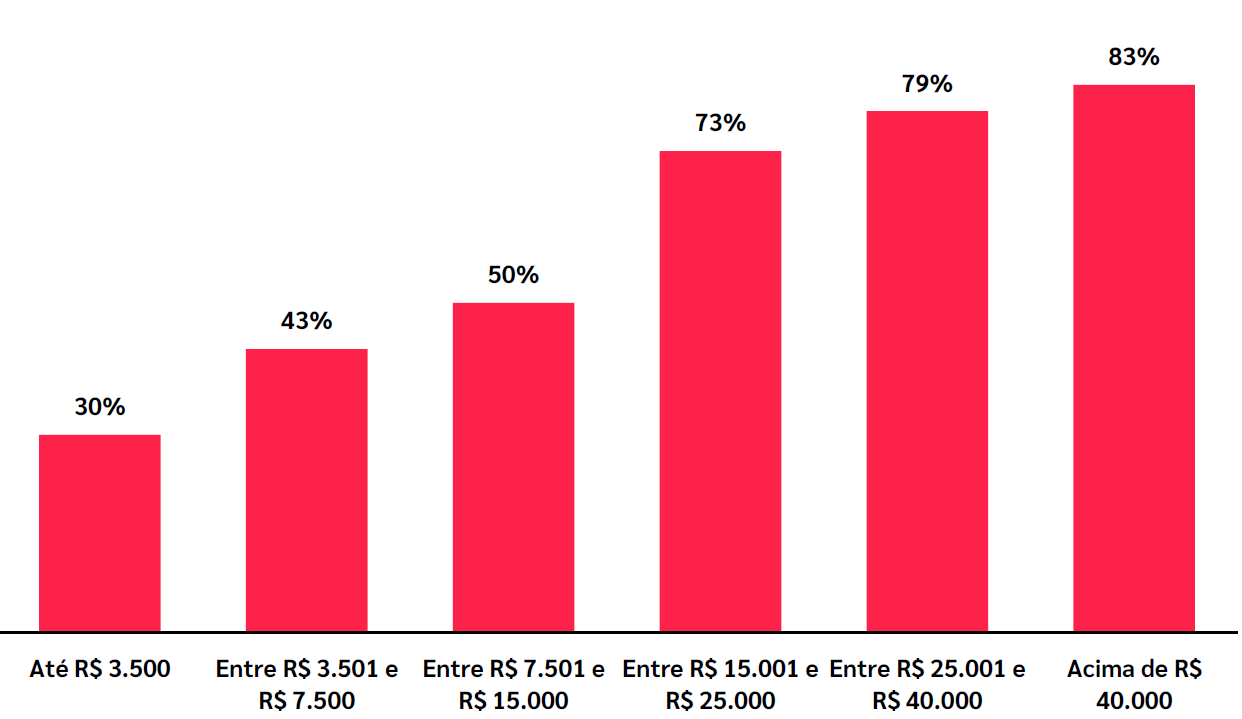

% de indivíduos confiantes ou muito confiantes de que terão recursos para alcançar uma aposentadoria financeiramente estável segmentado por faixa de renda

Reflexão sobre o Tempo de Poupança: Para 32% dos entrevistados, a falta de poupança precoce é um arrependimento; esse número sobe para 67% entre os maiores de 65 anos, que hoje vivenciam os impactos de uma poupança insuficiente.

Incapacidade de Manter o Padrão de Vida na Aposentadoria: A crescente dificuldade de manter o padrão de vida está diretamente associada aos constantes aumentos no custo de vida, especialmente em saúde e despesas médicas. Esse dado reforça a necessidade de conscientização sobre os altos custos associados ao envelhecimento.

Baixa Educação Financeira: 51% dos entrevistados nunca buscaram informações para planejamento financeiro, e 78% das famílias não conseguem poupar devido a dívidas. Esse quadro se torna mais preocupante ao pensarmos na aposentadoria e na falta de preparação para o futuro.

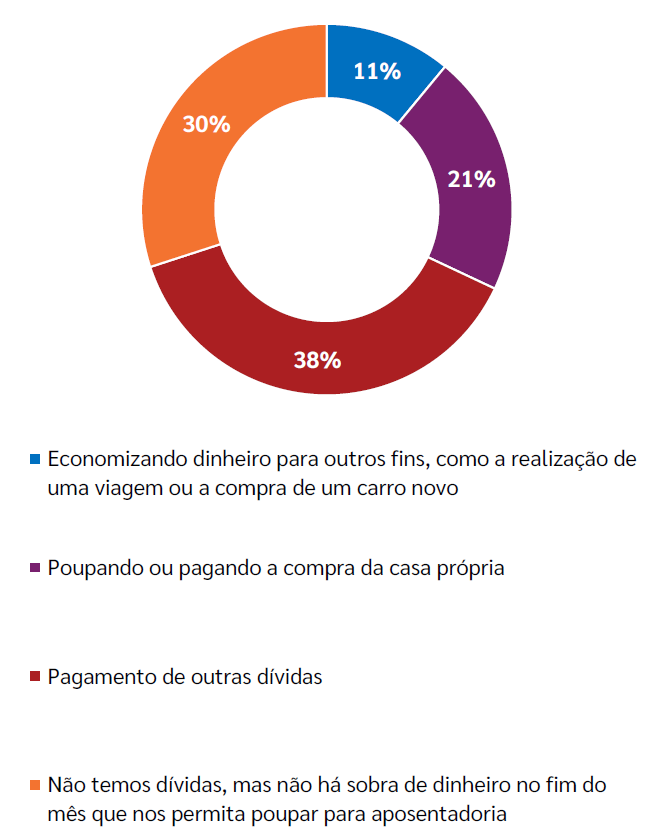

Qual o principal motivo principal pelo qual você e sua família não poupam dinheiro para a aposentadoria?

Acesse a pesquisa completa pelo link:https://lockton.rds.land/pesquisa-preparacao-futuro-financeiro (opens a new window)