Já faz um tempo que não falamos sobre previdência complementar no nosso Lockton News, e frequentemente nos deparamos com diversas dúvidas e questionamentos dos RHs e dos empregados em relação ao benefício. Assim, nosso time conversou e decidiu criar uma série com três capítulos para desmistificar o tema e trazer aspectos importantes sobre esse importante benefício. Nesse primeiro capítulo, vamos abordar sobre previdência de maneira geral, explicando de uma forma simples como esse benefício funciona e suas principais nuances.

No segundo capítulo, abordaremos uma dúvida importante que é sobre o quanto devemos poupar para gerarmos uma renda adicional na aposentadoria condizente com a nossa realidade. Já no último capítulo, falaremos sobre os incentivos fiscais para as empresas e empregados e outras vantagens que os planos de previdência podem gerar a todos.

O QUE É PREVIDÊNCIA

COMPLEMENTAR?

Frequentemente, fazemos essa pergunta as pessoas

e empresas, e recorrentemente não recebemos

uma resposta “correta”, não que exista uma

resposta “correta”, mas tentaremos de forma

“fácil” explicar o que é um plano de previdência

e para o que ele serve.

De forma simples, um Plano de previdência é

uma reserva financeira que as pessoas devem

poupar ao longo de toda a sua carreira, para que no momento da sua aposentadoria, essa reserva proporcione uma renda mensal adicional

ao INSS (aposentadoria pública) para manutenção

do nível do padrão de vida em pelo menos

um nível razoável.

Tecnicamente, podemos ter um plano de previdência

complementar ofertado por meio de

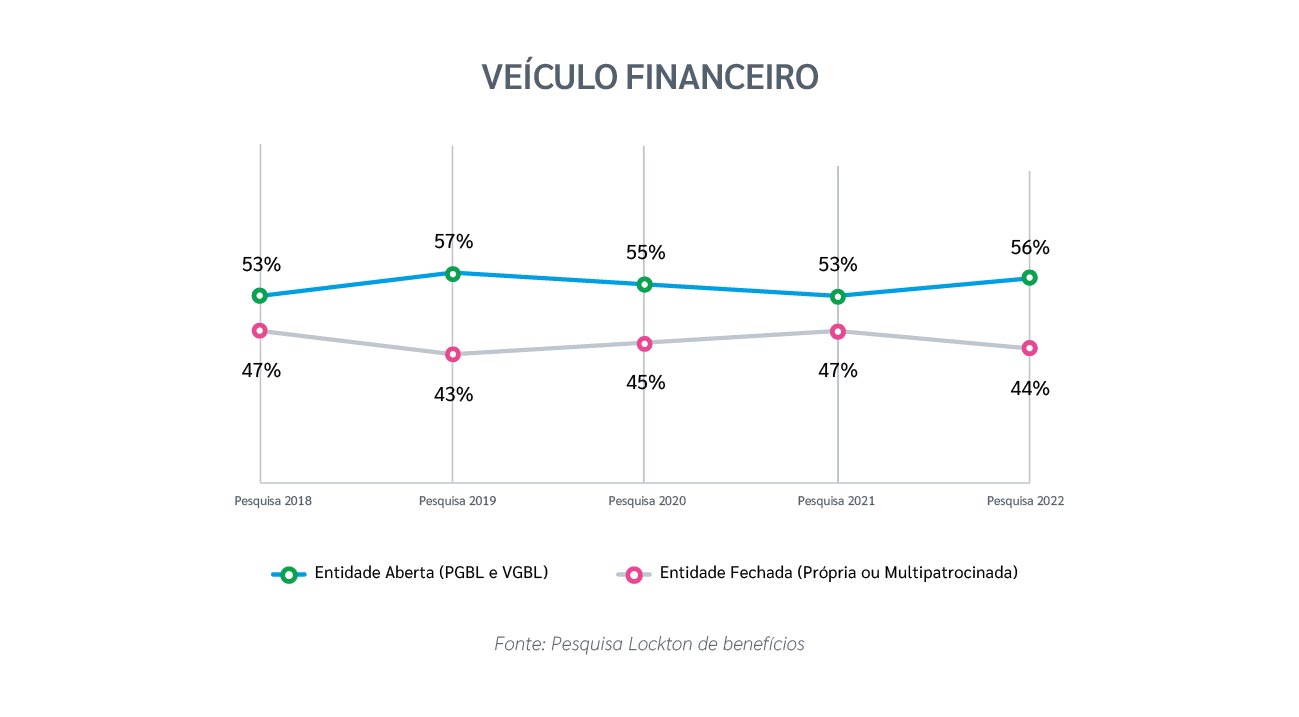

dois veículos financeiros: Entidades Fechadas

e Entidade Aberta.

As entidades fechadas, os planos de previdência são o que chamamos de fundos de pensão, e podemos ter dois modelos para administrar o benefício dos participantes (empregados): Entidades próprias e as entidades multipatrocinadas. Nos dois modelos as entidades legais são constituídas para administrar apenas planos de previdência de um grupo de empresas que podem ou não ser do mesmo grupo econômico e não possuem fins lucrativos.

Nas entidades abertas, são as seguradoras que criaram produtos para administrar os Planos de previdência, hoje os produtos mais comuns são os Planos PGBL e VGBL. Nas entidades abertas, as seguradoras possuem fins lucrativos e traçando um paralelo com o mercado de investimentos, os planos de previdência são similares aos fundos de investimentos, mas com uma legislação específica, diferenciando basicamente as alocações de investimentos que podem ser feitos em cada modelo e algumas vantagens fiscais.

POR QUE É IMPORTANTE TER UM PLANO DE PREVIDÊNCIA?

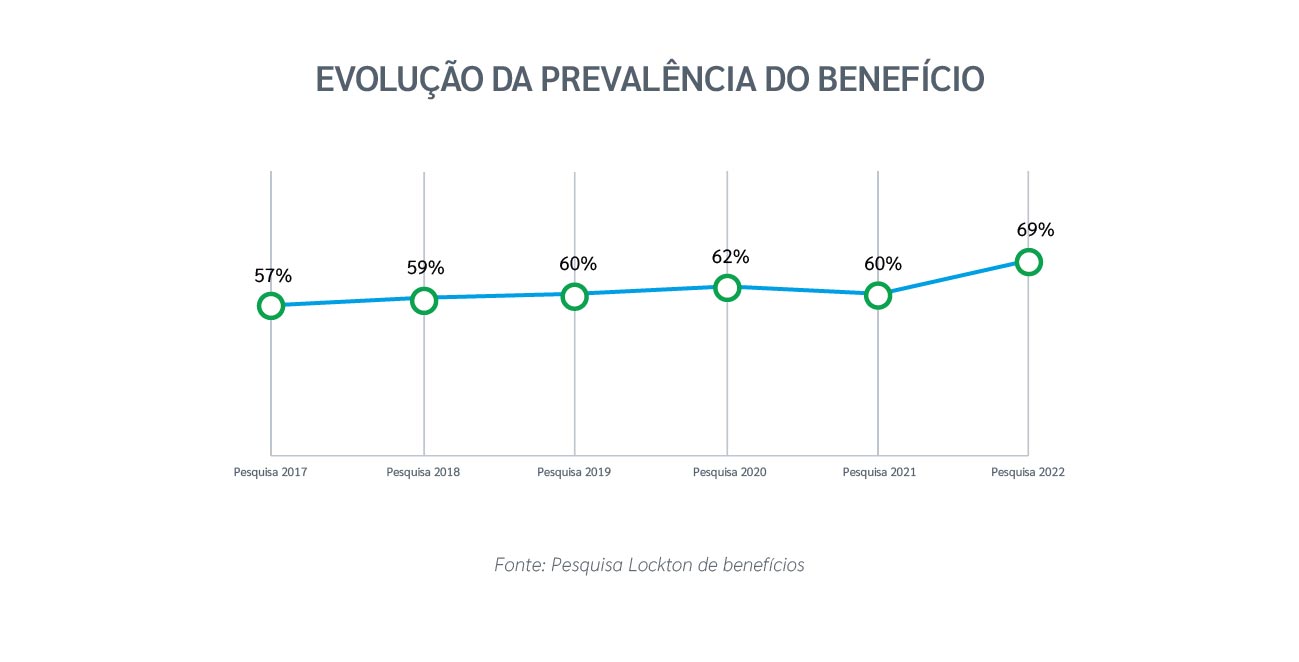

Como já dissemos, a principal missão de um Plano de previdência é que as pessoas acumulem ao longo de toda sua vida uma reserva financeira que permita que as pessoas utilizem os recursos dessa reserva como uma renda adicional na aposentadoria. O patrimônio hoje investido em planos de previdência é de aproximadamente R$ 2,4 trilhões

(Entidades Fechadas e Entidades Abertas). Em pesquisa recente divulgada pela Fenaprevi, apenas 8% das pessoas possuem planos de previdência. Vale informar que os indivíduos

podem ser providos com benefícios fiscais

para acumulares recursos.

Mesmo com um volume de investimentos tão expressivo, os valores ainda são insuficientes, pouca gente poupa e se dividimos os valores alocados pelo número de habitantes ou da população economicamente ativa, o saldo médio é muito baixo. Ou seja, podemos afirmar que o Brasil ainda é um país que poupa muito pouco e que estamos cada vez mais perto de um colapso social, onde na velhice muitas pessoas continuam necessitando trabalhar, ou necessitem de suporte e ajuda de familiares ou amigos para ter uma aposentadoria um pouco digna, que lhe permita cobrir seus custos básicos de vida.

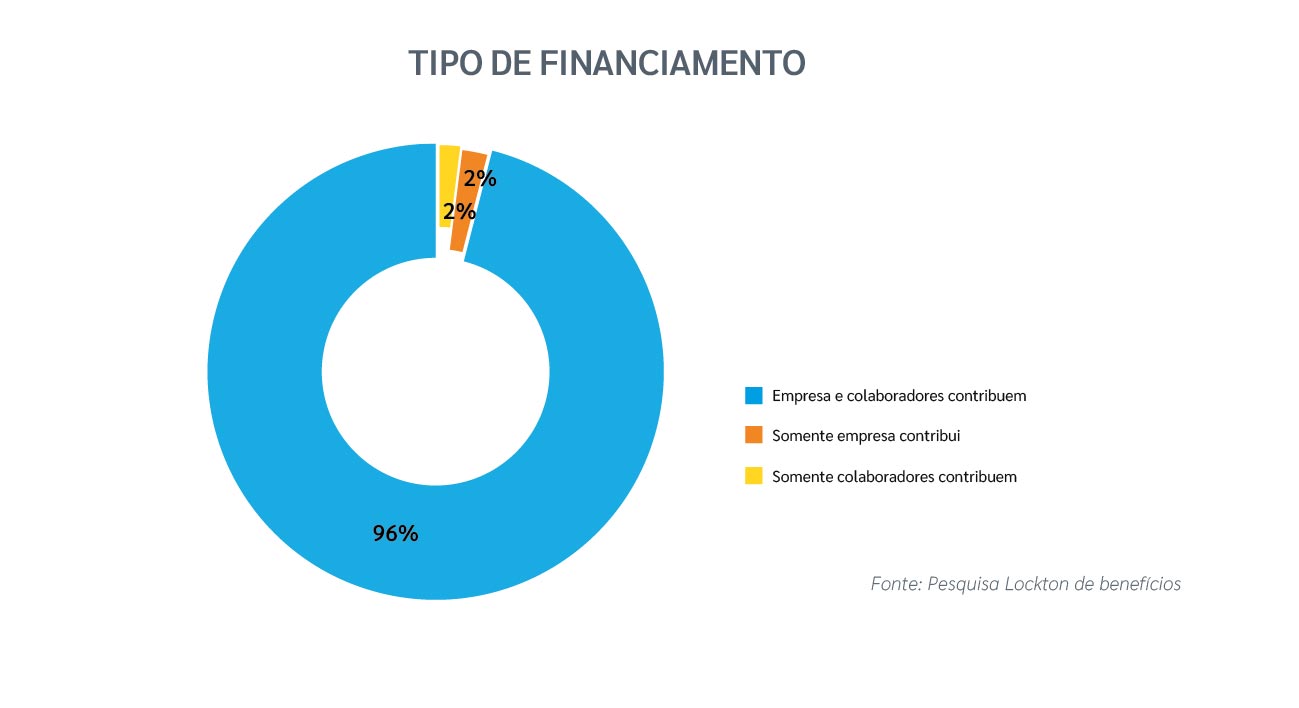

As empresas também possuem um papel importante e relevante nesse cenário, pois são as grandes incentivadoras e patrocinadoras para apoiar os indivíduos a criarem essa poupança de longo prazo. Hoje, as empresas que ofertam planos de previdência aos seus colaboradores podem usufruir de incentivos fiscais, desde que estejam no modelo de declaração de renda no lucro real. Além, desse benefício fiscal as empresas também se beneficiam de outras benesses como: maior engajamento dos colaboradores, aumento da produtividade, redução das questões de absenteísmo e presenteísmo, maior competitividade na atração e retenção de talentos para as empresas. As empresas mais competitivas e que também buscam se diferenciar no mercado já oferecem um Plano de previdência aos seus colaboradores.

E O QUE É O INCENTIVO FISCAL?

Tanto as empresas quanto os empregados podem usufruir de incentivos fiscais, ou seja, ambos podem pagar menos impostos ao governo se decidirem investir no longo prazo, especialmente em Planos de previdência. Assim, vamos dividir esse tópico em duas visões: Empresa e indivíduos:

Empresas

As empresas que estiverem sob o regime de lucro real, que ofertarem planos que sejam entendidos como não discriminatórios e que permitam a participação de todos os empregados podem usufruir desse incentivo. O incentivo hoje é limitado a 20% da folha de pagamento, assim as empresas podem “gastar” com contribuições ao plano até o limite de 20% da folha de salários. Os valores gastos pela empresa como contribuições aos empregados, serão deduzidos como despesa operacional antes da apuração do lucro da empresa e a empresa não pagará os tributos e contribuições sobre esses valores.

Indivíduos

As pessoas também podem usufruir de incentivo fiscal, pagando menos impostos ao governo, sendo o valor máximo limitado a 12% da renda bruta anual tributável. Para usufruir desse benefício fiscal, o indivíduo deverá fazer a declaração do imposto de renda no modelo completo. Adicionalmente esse benefício só está disponível para os Planos administrados em Entidade Fechada ou Planos nos PGBL nas entidades abertas. Vale ressaltar que na utilização dos recursos acumulados, todo o valor serve de base de cálculo do imposto de renda. Nos Planos VGBL (Seguradoras) não existe esse incentivo fiscal durante a acumulação dos recursos, mas o imposto de renda é cobrado apenas sobre a rentabilidade do Plano.

Além desses incentivos fiscais descritos anteriormente, os planos de previdência possuem outras vantagens:

• Não existe a antecipação dos valores de imposto de renda, o chamado come-cotas. O Come-cota é comum em outras modalidades de investimentos, especialmente nos fundos de investimentos;

• Os valores de previdência não passam por inventário e são os recursos mais líquidos que os herdeiros e beneficiários podem acessar na falta do titular do benefício;

• Nos planos de previdência é possível pagar até 10% de imposto, no caso da escolha do regime regressivo.

E COMO OS PLANOS DE PREVIDÊNCIA SÃO ESTRUTURADOS HOJE?

Como já descrevemos, existem duas modalidades de veículos financeiros capazes de administrar os Planos de Previdência: Entidades Fechadas e Entidades Abertas. Atualmente existem diversas siglas e abreviações que englobam os Planos de previdência, e os mais comuns são: PGBL e VGBL, tabelas de Imposto de renda progressiva, regressiva e investimentos. Assim, vamos explicar de forma geral como funcionam essas definições:

Nas Entidades Abertas

existem dois modelos de

Planos que os indivíduos

precisam escolher:

PGBL: Modelo de Plano disponível apenas nos Planos em entidade aberta. Os planos administrados por entidade fechadas, do ponto de vista tributário são idênticos aos Planos.

PGBL. Os planos PGBL permitem que os indivíduos tenham incentivo fiscal durante a acumulação dos recursos e são os planos onde as empresas fazem suas contribuições mensais. Os Planos PGBL são indicados para os indivíduos que fazem a declaração no modelo completo do Imposto de Renda, pois as contribuições ao Plano são utilizadas como despesas e são abatidas da base de cálculo do IR. Ou seja, os empregados pagam menos imposto de renda durante o período de contribuições/formação de reserva. Como existe o incentivo fiscal, na utilização dos valores (Resgate/Renda) todo o valor é utilizado como base de cálculo do imposto, conforme a tabela escolhida.

VGBL: Modelo de Plano disponível apenas nos Planos em entidade aberta, e não existe correspondência nos planos administrados em entidade fechada. Os Planos VGBL não permitem que os indivíduos tenham incentivo fiscal durante a acumulação dos recursos, e são indicados aos indivíduos que são isentos ou fazem a declaração de imposto de renda no modelo simplificado. Assim, as pessoas não pagam menos imposto de renda durante o período de contribuições/formação de reserva. Como não existe o incentivo fiscal, na utilização dos valores (Resgate/Renda) apenas a rentabilidade obtida é utilizada como base de cálculo do imposto, conforme a tabela escolhida.

Nas Entidades fechadas não existe a figura do PGBL e VGBL. Do ponto de vista de tratamento fiscal, vantagens e características explicadas anteriormente, os planos de entidade fechada são similares aos produtos PGBL.

Ao aderir ao plano de

previdência seja na

entidade aberta ou fechada o indivíduo deverá escolher

o modelo de tributação que será aplicado na utilização dos recursos, seja no resgate ou no recebimento de uma renda mensal. Atualmente existem duas tabelas vigentes:

TABELA PROGRESSIVA: é a tabela vigente do imposto de renda que é aplicada nos salários e outras rendas tributáveis. Essa tabela deveria ser atualizada frequentemente e hoje dependendo do valor a ser pago como renda, a alíquota varia de 0% a 27,5%. Essa tabela permite o ajuste na declaração do imposto e o indivíduo tem a possibilidade de migrar os recursos acumulados para a tabela regressiva. Em caso de resgate, independentemente dos valores, será descontado 15% do imposto na fonte sendo necessário fazer os ajustes na declaração do ano seguinte.

TABELA REGRESSIVA: como o nome já diz, essa tabela prevê uma redução da alíquota do imposto de renda com o passar do tempo. Essa tabela tem alíquotas que variam de 35% a 10%, o conforme tempo de alocação (0 a 10 anos) e não permite o ajuste na declaração do imposto de renda e é uma escolha definitiva; ou seja, uma vez os valores investidos na tabela regressiva, não é possível migrar os valores para a tabela progressiva. Uma dúvida recorrente sobre a tabela regressiva é que as pessoas imaginam que após 10 anos, todos os valores estão na menor alíquota. Ocorre que cada contribuição que é feito ao Plano tem uma data de aniversário, e a cada 2 anos a alíquota reduz 5%. Assim, após 10 anos “apenas” a contribuição mais antiga estará em 10%, o restante estará com diversas ouras alíquotas entre 15% e 35%.

Por fim, ao escolher um Plano de previdência, provavelmente você terá que escolher um fundo

(Entidade aberta) ou carteira (entidade fechada) de investimentos.

A Alocação desses fundos/carteiras variam conforme o risco tomado para gerar retorno ao longo do tempo, classificamos esses riscos em 3 perfis de investidor:

CONSERVADOR: O gestor dos investimentos vai alocar os recursos em ativos de baixo risco, que tendem a oscilar menos ao longo do tempo, buscando maior segurança para o indivíduo investidor;

MODERADO: Se comparado ao perfil conservador, o gestor dos investimentos vai alocar os recursos em ativos com um pouco mais de risco, mesmo que exista uma oscilação maior no curto prazo, buscando melhores rentabilidades no médio e longo prazo.

AGRESSIVO: Em comparação aos outros dois perfis, o gestor dos investimentos vai alocar os recursos em ativos com ainda mais risco, mesmo que exista uma oscilação maior no curto prazo e médio prazo, buscando melhores rentabilidades no longo prazo.

Em investimentos costumamos dizer que risco e retorno são diretamente proporcionais, quanto maior o risco, maior a chance de que os retornos sejam maiores, seja positivamente ou negativamente. Ou seja, quanto maior o risco, maior a chance de ganhos diferenciais no longo prazo, mas também maiores as chances de perdas.

A decisão mais difícil é iniciar ou aderir ao Plano de previdência e começar o planejamento de longo prazo, mesmo que esse valor inicial poupado seja mais baixo do que o esperado/recomendado. Depois dessa primeira decisão, o mais difícil é saber qual é o valor necessário poupado ao longo da sua carreira, como forma de proporcionar uma renda adicional ou aposentadoria privada que complemente o benefício social (INSS). Assim, no próximo Lockton News traremos algumas ideais e projeções para que as pessoas possam ter um guia a seguir, como forma de ter uma aposentadoria pelo menos satisfatória.