• O Brasil é o sexto maior país do mundo em população, com 215,35 milhões de habitantes em uma área de cerca de 8,5 milhões de km2.

• Isso o torna o maior país da América do Sul em tamanho e população. Compartilha fronteiras comuns com todos os países da América do Sul, exceto Chile e Equador.

• O Brasil tem uma população relativamente jovem, com mais de 90,48% de sua população com menos de 65 anos. Fonte: IBGE

• A região sudeste, com três grandes cidades de São Paulo, Rio de Janeiro e Belo Horizonte, é a mais industrializada e populosa. Além de suas grandes cidades, o Brasil é conhecido mundialmente por seus recursos naturais, assim como a floresta amazônica e o Pantanal, que são alguns dos locais de biodiversidade mais importantes do mundo.

ESTRUTURA

Composto por 26 estados e um distrito federal. Cidades mais populosas: São Paulo com quase 6% da população total e Rio de Janeiro com 3%. O estado do Amazonas responde por 18% da área total do país. DISTRIBUIÇÃO POPULACIONAL. Norte 9% Nordeste 28% Sudeste 42% Centro-oeste 7% Sul 14%.

MERCADO BRASILEIRO DE SEGUROS NÃO VIDA

• O Brasil é o maior mercado de seguros da América Latina, com receita total de prêmios não vida em 2021 de R$ 84,43 bilhões, o que representa 13,81% de crescimento em relação a 2020;

• Existem cerca de 85 seguradoras Não Vida no mercado local e muitas delas pertencem a grupos internacionais;

• Os principais participantes estrangeiros no mercado não vida incluem AIG, Allianz, AXA XL, Chubb, HDI, Liberty, Sompo, Tokio Marine e Zurich;

• Embora o seguro automóvel não seja obrigatório, é o maior ramo de negócio, com uma quota de 45,8% em 2021. Os bens representaram 29,6% do prémio total nesse ano;

• O mercado de riscos empresariais é servido essencialmente por seguradoras estrangeiras, ou por empresas locais que tenham uma joint venture com uma empresa estrangeira.

TENDÊNCIAS DO MERCADO DE SEGUROS

• O hard market definitivamente chegou ao Brasil. As taxas de seguro subiram para vários ramos, os mais afetados foram os ramos patrimoniais e linhas financeiras;

• Seguro de carga ainda é um mercado competitivo com possibilidade de redução de custos;

• Garantia judicial é um segmento em expansão especialmente devido ao complexo sistema fiscal no Brasil;

• A maioria das empresas ainda não está madura em termos de gestão de riscos, e alguns ramos de seguros são raramente contratados, como: EPL, Crime e Ambiental;

• Há falta de capacidade no mercado, a estratégia de cosseguro está se tornando muito mais importante;

• Os termos e condições estão mais restritivos e as seguradoras estão focadas em riscos de alta qualidade;

• Retirada das coberturas de produtos e recalls das apólices de responsabilidade civil geral para determinados setores (Farmacêutico e Químico);

• Necessidade de atualização dos valores em risco em função da inflação para evitar o acionamento da “cláusula de rateio” dos clausulados dos seguros patrimoniais.

LEGISLAÇÃO DE SEGUROS

• Apólices não admitidas não são permitidas, indenizações não podem ser recebidas legalmente no Brasil e os segurados estão sujeitos a penalidades;

• Corretor de seguros é obrigatório no Brasil;

• Existem alguns seguros obrigatórios. Em geral, seguro de incêndio, transporte nacional (doméstico) e acidente de trabalho (INSS) são os mais importantes para as empresas;

• No Brasil, não é necessário o pagamento do prêmio de seguro antecipado, salvo algumas exceções;

• Restrição para retroatividade de cobertura por mais de 30 dias;

• Ausência de renovação tácita e prazo de cancelamento incomuns;

• Novas regras editadas pela Susep em 2021 estabelecendo mudanças na comercialização de produtos de seguros de grandes riscos visando simplificar o mercado e tornar o ambiente mais competitivo.

AMBIENTE REGULATÓRIO

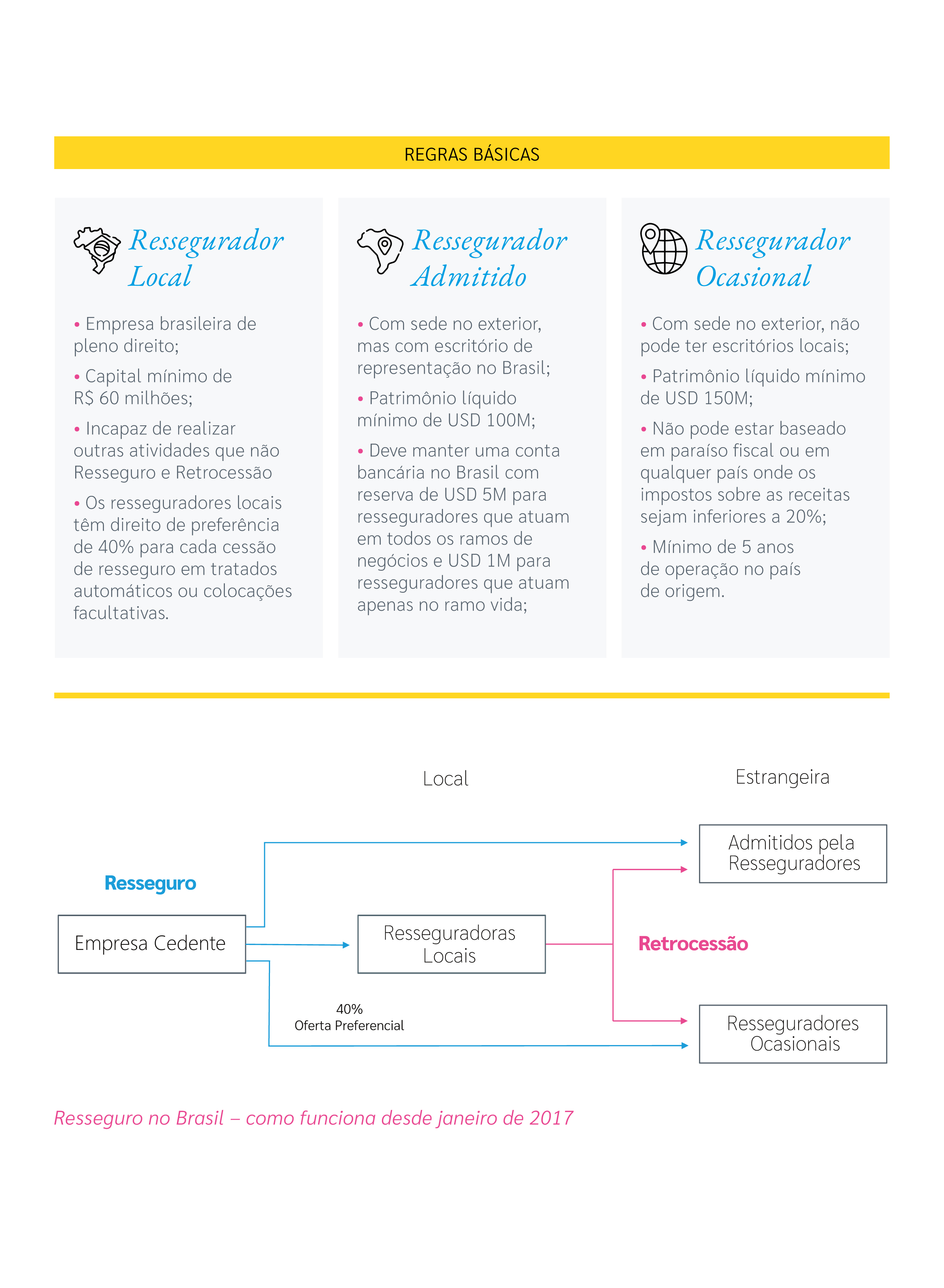

Resseguro no Brasil

• Resseguradores devem possuir licença da SU-SEP para poderem operar no Brasil;

• Existem três categorias de resseguradoras cadastradas no Brasil: locais, admitidas e eventuais.