Você sabia que cerca de 3.500 empresas oferecem aos seus colaboradores um plano de previdência complementar administrado por uma Entidade Fechada de Previdência Complementar, também conhecida como “Fundo de Pensão”, e que existe uma regulação específica com alternativas que permitem a permanência desses colaboradores nesse plano, mesmo após o término do vínculo empregatício com a empresa patrocinadora (empregador/empregadora)?

Se você ainda não ouviu falar sobre o tema ou não possui muita familiaridade com ele, a presente matéria explicará o que compõe cada instituto oferecido pelos planos de benefícios administrados pelas Entidades Fechadas de Previdência Complementar e abordará as principais alterações trazidas pelo novo cenário regulatório dos institutos legais obrigatórios (portabilidade, resgate, autopatrocínio e benefício proporcional diferido).

Antes de adentrarmos de forma detalhada ao tema, vale lembrar e registrar que até 31/12/2022 os institutos legais obrigatórios existentes no segmento de previdência complementar fechado eram regulamentados pela Resolução CGPC nº 06, de 30/10/2003, e operacionalizados pela Instrução Normativa SPC nº 05, de 09/12/2003, as quais foram revogadas, respectivamente, pela Resolução CNPC n° 50, de 16/02/2022, e pela Resolução PREVIC nº 17, de 16/11/2022.

As novas Resoluções entraram em vigor na primeira semana de janeiro/2023.

Mencionado o novo e atual plano de fundo regulatório, vale a pena entendermos o que significa e compõe cada um dos institutos, vejamos:

Benefício Proporcional Diferido – BPD

Em caso de rompimento do vínculo profissional com o patrocinador (empregador) ou associativo com o instituidor (conselho profissional, sindicato, cooperativa ou associação), o participante não elegível a benefício de aposentadoria pelo plano pode optar por permanecer vinculado ao plano, sem a necessidade de manter suas contribuições para custeio de benefício, com objetivo de receber um benefício mensal futuro pelo plano, observada a idade de aposentadoria prevista no respectivo regulamento. Nesta opção, o participante arca exclusivamente com o pagamento do custeio administrativo, déficits/serviço passado ou eventuais coberturas de riscos (invalidez e mortes), se for o caso, até a data do recebimento do benefício.

Portabilidade

Permite ao participante que não esteja recebendo benefício pelo plano transferir recursos acumulados do plano de benefícios, ao qual se encontra vinculado, para outro plano de benefícios de caráter previdenciário operado por entidade de previdência complementar ou sociedade seguradora autorizada a operar o referido plano.

Autopatrocínio

Em caso de perda parcial ou total de remuneração, é facultado ao participante o direito de optar por permanecer vinculado ao plano nas mesmas condições anteriores, desde que mantenha a sua contribuição e assuma àquelas devidas pelo patrocinador.

Resgate

O resgate possibilita ao participante que não esteja recebendo benefício pelo plano sacar os recursos da sua poupança previdenciária, na forma e condição prevista no respectivo regulamento.

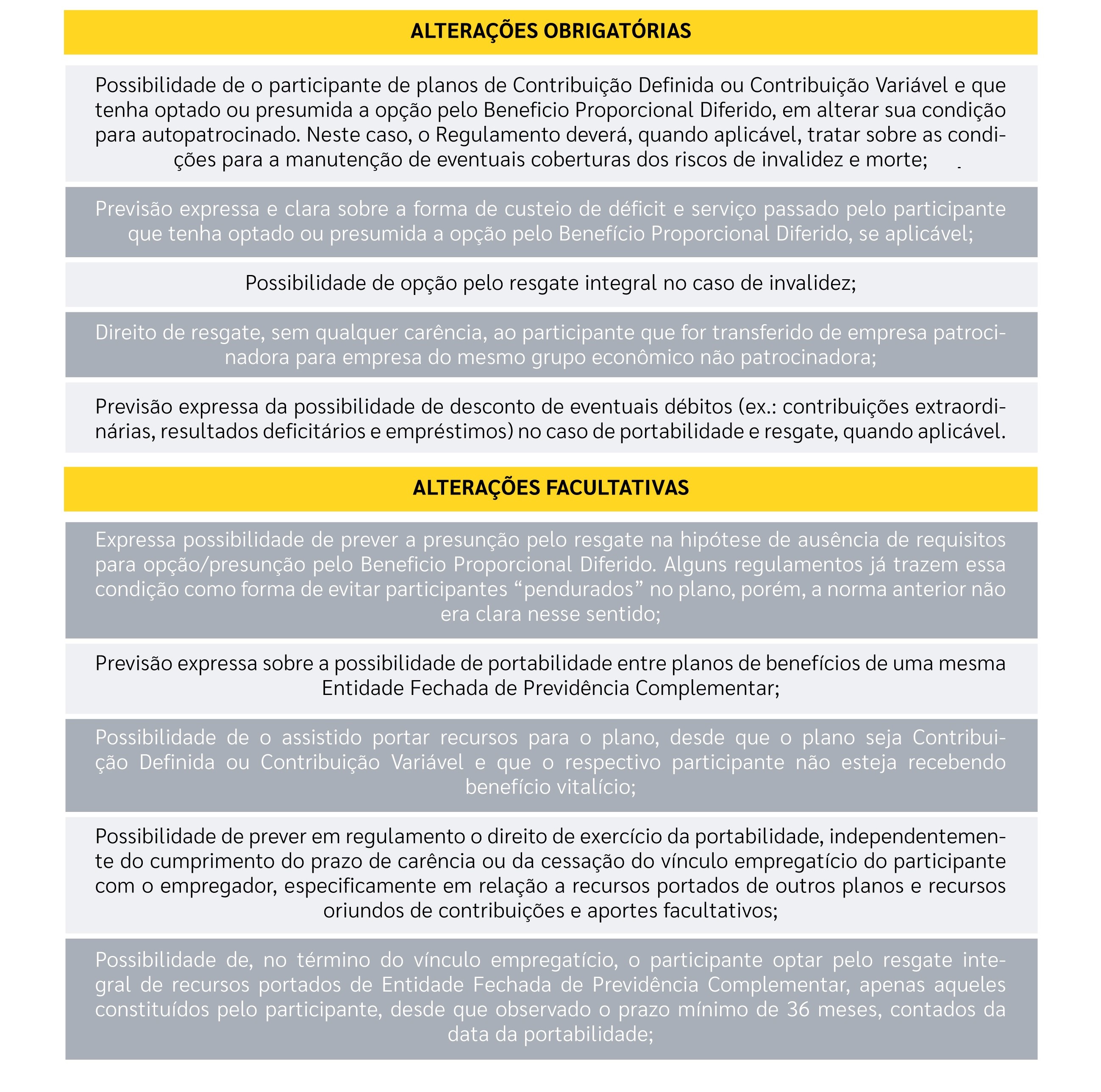

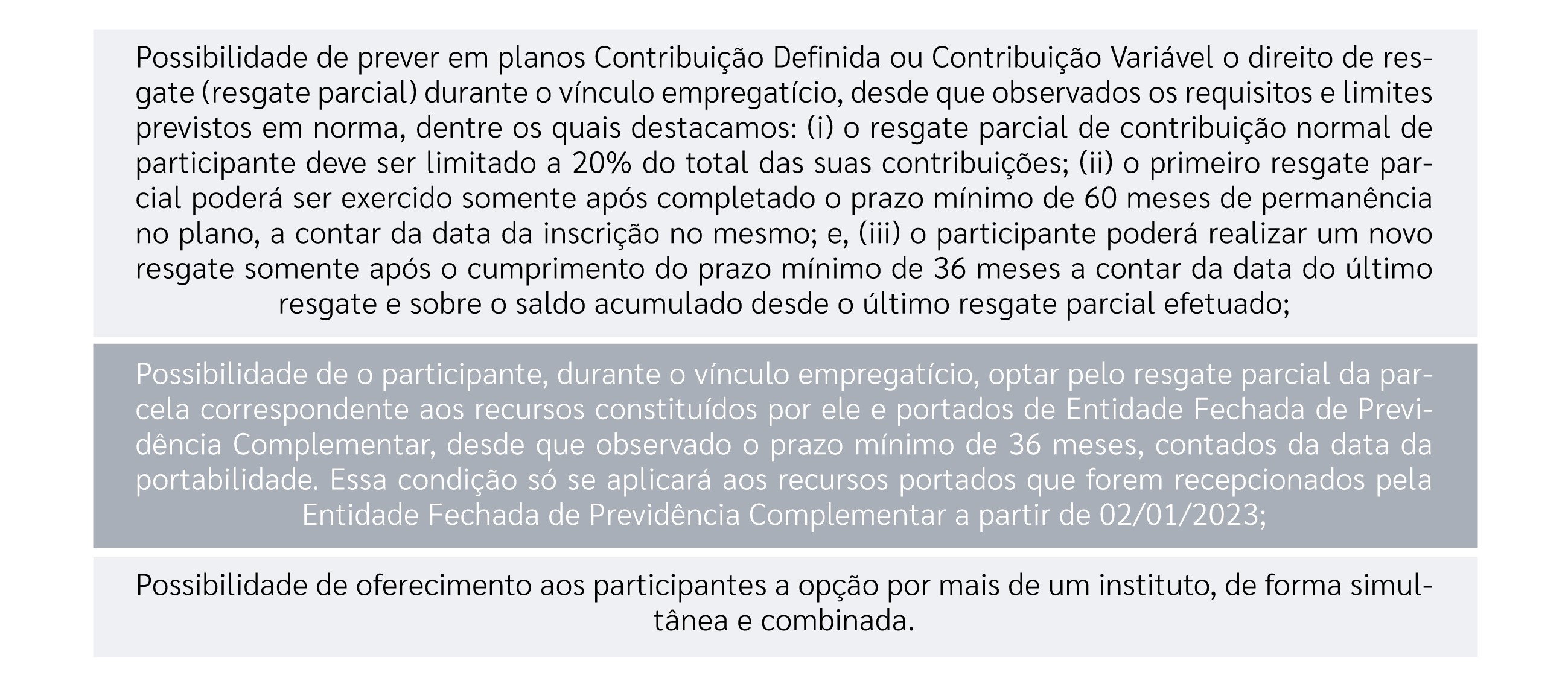

A Resolução CNPC nº 50/2022 trouxe questões obrigatórias, mas também visou oferecer flexibilidades para os colaboradores por meio de disposições facultativas, como por exemplo a possibilidade de resgate parcial, conforme demonstraremos a seguir.

Dentre as alterações trazidas pela Resolução supracitada, elencamos a seguir as principais, segregando entre “obrigatórias” e “facultativas”:

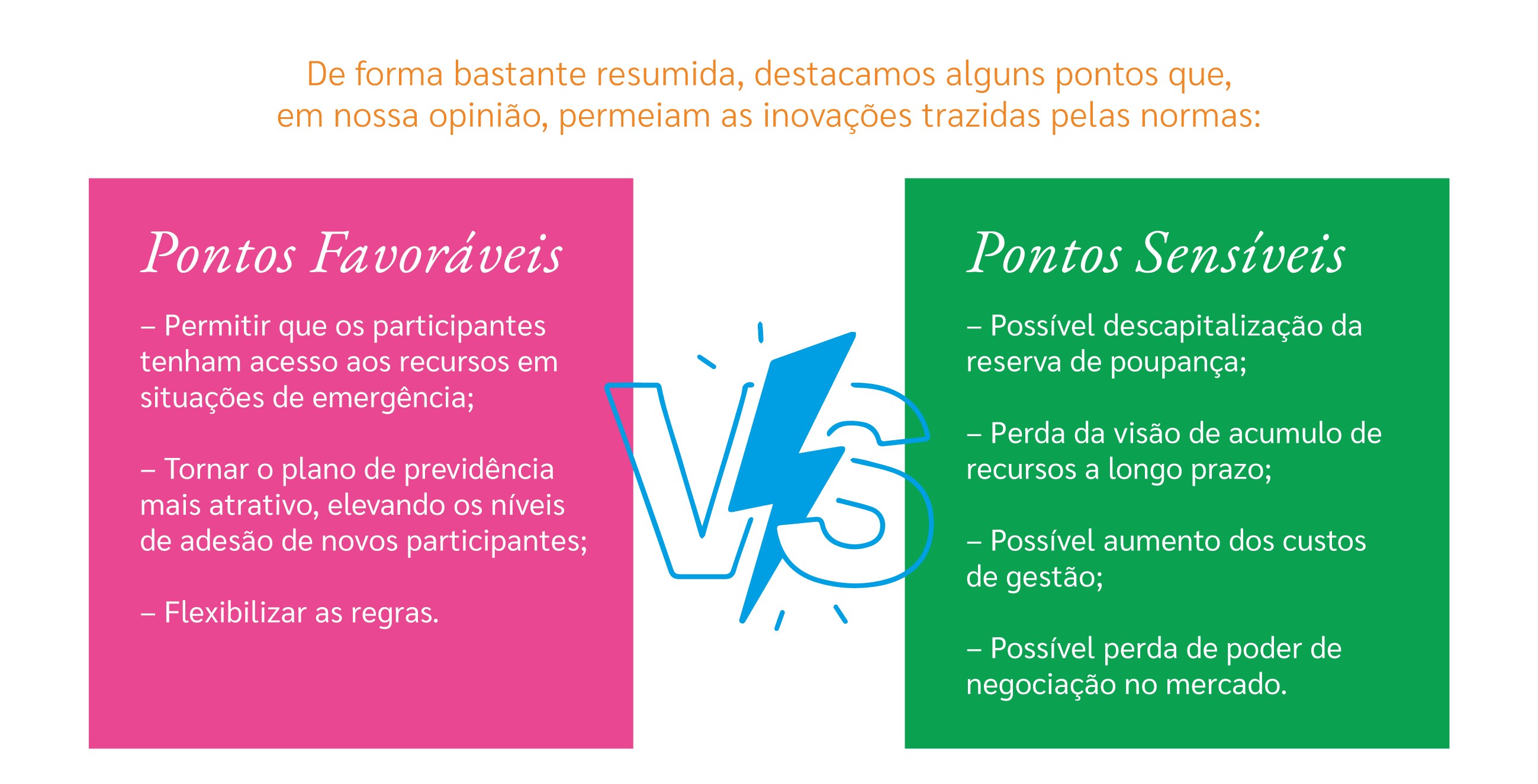

No que se refere às mudanças facultativas trazidas pelo CNPC, especialmente com relação àquelas atinentes à liberação de recursos durante o vínculo empregatício, cada patrocinadora, juntamente com a Entidade Fechada de Previdência Complementar responsável pela administração e gestão do plano de benefícios, deverá avaliar os “prós” e “contras” envolvidos, levando também em consideração a cultura da organização e o nível de educação financeira e previdenciária dos empregados/participantes alcançados por essas inovações, a fim de que, mesmo com a mudança, o objetivo precípuo da previdência complementar seja preservado, que é o de garantir o acúmulo de reservas para o futuro, de modo que o participante possa desfrutar de uma complementação de aposentadoria, a qual poderá oferecer uma maior qualidade de vida na fase pós-laborativa.

De forma bastante resumida, destacamos alguns pontos que, em nossa opinião, permeiam as inovações trazidas pelas normas:

Já no tocante à Resolução PREVIC nº 17/2022, a qual complementa a Resolução CNPC

nº 50/2022, importante observarmos as diretrizes acerca da operacionalização dos institutos junto aos planos e seus participantes, especialmente no que se refere às informações mínimas e obrigatórias que devem estar registradas:

• nos Regulamentos dos planos de benefícios;

• no Extrato previdenciário ao participante;

• no Termo de opção; e

• no Termo de portabilidade.

Ainda e não menos importante, as referidas Resoluções, em especial a Resolução Previc

nº 17/2022, fazem menção a prazos que devem ser observados com relação aos institutos, a saber:

• A Entidade Fechada de Previdência Complementar deve disponibilizar extrato previdenciário ao participante, observado o prazo de 30 (trinta) dias, contados da data-base de cálculo;

• O prazo para a opção do participante pelos institutos, deve ser de, no mínimo, 30 (trinta) dias, contados da data do recebimento do extrato previdenciário;

• Na hipótese de questionamento, pelo participante, das informações constantes do extrato previdenciário, o prazo para opção deverá ser suspenso até que sejam prestados, pela Entidade Fechada de Previdência Complementar, os esclarecimentos pertinentes, observado o prazo de 30 (trinta) dias, contados da data do questionamento;

• A entidade de origem deve encaminhar o termo de portabilidade à entidade de destino, observado o prazo de 5 (cinco) dias úteis, contados da data do protocolo do termo de opção ou do envio das informações necessárias para a confecção do termo de portabilidade;

• A transferência dos recursos entre os planos de benefícios de origem e de destino, em decorrência da portabilidade, deve observar o prazo de 10 (dez) dias úteis, contados da data do protocolo do termo de portabilidade.

Com relação aos prazos, identificamos pequenas alterações quando comparamos com as normas anteriores, as quais destacamos acima.

Ainda com relação aos prazos, as Entidades Fechadas de Previdência Complementar deverão se atentar para o fato de que as alterações obrigatórias, acima listadas, deverão ser refletidas nos regulamentos dos planos de benefícios administrados pelas Entidades Fechadas de Previdência Complementar por meio de um processo de alteração regulamentar, o qual deverá ser protocolizado junto à Previc até o dia 31/12/2023.

Não obstante os itens obrigatórios, as Entidades Fechadas de Previdência Complementar, quando da respectiva adequação regulamentar, também deverão observar atentamente as instruções instituídas pela Resolução Previc nº 17/2022, de modo a garantir que o regulamento do plano disponha sobre os itens mínimos obrigatórios listados em seu art. 2º.

Diante de todo o exposto, podemos concluir que o novo cenário regulatório trazido pela Resolução CNPC nº 50/2022 e pela Resolução Previc nº 17/2022 visa fomentar o Regime de Previdência Complementar por meio do aperfeiçoamento, flexibilização e modernização das normas, bem como pela maior uniformidade das regras aplicáveis aos planos de benefícios da previdência complementar.

Partindo dessa conclusão, é possível afirmar que, de um lado, a flexibilização é positiva por permitir que os participantes de tais planos tenham acesso a recursos e por tornar os planos de previdência privada mais atrativos, elevando a adesão de novos participantes. Todavia, por outro lado, há que se ter em perspectiva o fato de que os saldos de conta dos planos de previdência privada podem ser consumidos de forma significativa antes da aposentadoria, prejudicando o acúmulo de reservas para o futuro e descaracterizando, completamente, o benefício e a sua finalidade.

Por esse motivo, nós da Lockton, apoiamos nossos clientes por meio de um trabalho baseado na educação financeira e previdenciária, abordando aspectos sensíveis e técnicos disciplinados pelas normas e regulamentos dos planos, adotando uma linguagem clara e objetiva e abordando estratégias que possam cada vez mais demonstrar a importância de um programa de previdência, tanto para a empresa quanto para os empregados.

Fique atento às nossas matérias e comunicados e, se necessário, entre em contato conosco. A Lockton conta com uma equipe técnica muito experiente que poderá auxiliá-lo nesse processo ou em qualquer outra necessidade que envolva benefícios corporativos, buscando sempre soluções inovadoras e que se adequem à cultura e aos objetivos da sua organização.

Fontes: