Sabemos que combos são criados em diversos setores de produtos e serviços, desde o hambúrguer que acompanha fritas e refrigerante, e que nos faz refletir sobre as desvantagens de comprá-lo sozinho, até o seguro de automóvel que oferece uma assistência residencial e, quando você mais precisa, lembra-se de que pode chamar o chaveiro, pois este é um dos serviços oferecidos em meio à sopa de letrinhas de sua apólice auto.

Com o seguro D&O, um de nossos caçulas comparado a outros produtos centenários como Property e Transportes, não foi diferente. Com o passar dos anos, surgiu a necessidade de oferecer uma combinação de dois produtos de seguros para um nicho específico de clientes.

Essa solução carrega o nome de IMI, sigla em inglês para Investment Management Insurance.

Para conhecermos mais sobre essa solução vamos entender um pouco mais sobre os dois produtos de forma isolada.

D&O - Directors and Officers

O seguro D&O, sigla para Directors and Officers, é, em tradução livre, a Responsabilidade Civil de Diretores e Administradores, e tem como objetivo amparar as pessoas físicas que ocupam posições de liderança nas companhias e, indiretamente, as pessoas jurídicas (principalmente as empresas de capital aberto) diante de falhas de gestão exercidas em suas atividades como administradores.

O tomador do seguro é, em regra, a pessoa jurídica (Sociedade Empresária, Fundação ou Associação), incumbida da contratação do seguro, do pagamento do prêmio, da manutenção e do gerenciamento da apólice.

Podem figurar como beneficiários (segurados) na apólice todas as pessoas que, de alguma forma, possuem ingerência nos negócios da organização, que estejam envolvidos com a tomada de decisão ou que realizem representação de fato, motivo pelo qual podem ser demandadas por terceiros.

Nesse sentido, há no ordenamento jurídico brasileiro leis em diferentes esferas que regulam questões ligadas à responsabilidade do administrador e que ampliam as possibilidades de cenários nos quais eles possam ser pessoalmente responsabilizados. As questões regulatórias e tributárias, por exemplo, são as que demandam maior volume de acionamento das apólices. Todavia, questões trabalhistas e ambientais também devem receber atenção, pois são gatilhos importantes para o uso das coberturas da apólice.

E&O – Errors and Omissions

O seguro E&O, sigla para Errors and Omissions, é a Responsabilidade Civil Profissional e tem como objetivo amparar a companhia pelos erros profissionais em suas mais diversas atividades, desde que tais falhas causem prejuízos a terceiros. Neste caso, diferentemente do D&O, o seguro pode ser contratado por pessoa jurídica ou por pessoa física. Quando contratado por pessoa jurídica, a apólice pode ser acionada antes da responsabilidade pessoal ser imputada ao causador do dano, ou seja, a organização também figura como segurado na apólice, desde que seja caracterizada uma falha profissional relacionada à atividade principal da empresa. Os profissionais que mais comumente contratam este seguro são: advogados, arquitetos e engenheiros, contadores, agentes de investimentos e médicos.

Adicionalmente, existe um produto de E&O específico para Instituições Financeiras. Trata-se do FIPI – Financial Institutions Professional Indemnity, que oferece o mesmo nível de coberturas do E&O tradicional mas com um clausulado voltado para as atividades das instituições financeiras.

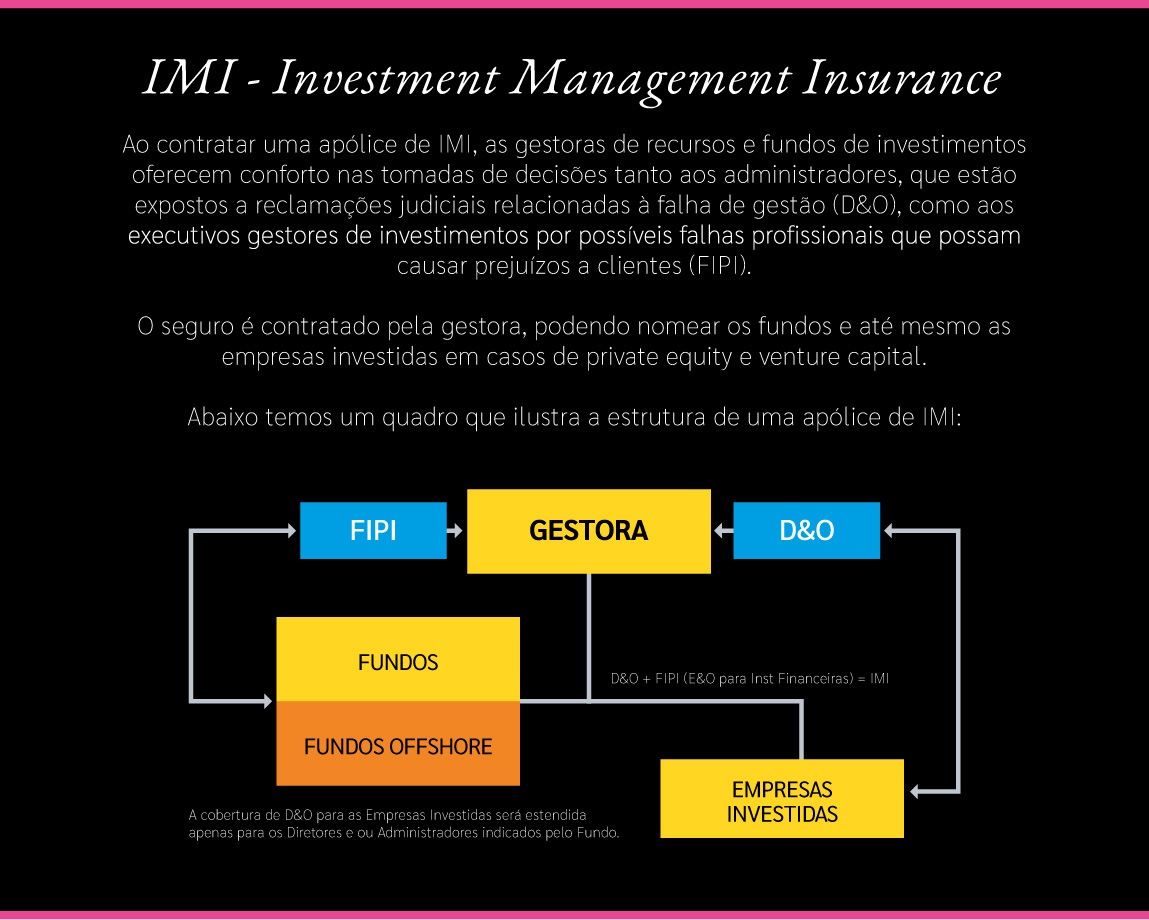

IMI - Investment Management Insurance

Ao contratar uma apólice de IMI, as gestoras de recursos e fundos de investimentos oferecem conforto nas tomadas de decisões tanto aos administradores, que estão expostos a reclamações judiciais relacionadas à falha de gestão (D&O), como aos executivos gestores de investimentos por possíveis falhas profissionais que possam causar prejuízos a clientes (FIPI).

O seguro é contratado pela gestora, podendo nomear os fundos e até mesmo as empresas investidas em casos de private equity e venture capital.

Abaixo temos um quadro que ilustra a estrutura de uma apólice de IMI:

CVM Publica Novo Marco Regulatório dos Fundos de Investimento

Recentemente, a CVM publicou as Resoluções nº 175, 178 e 179 que, entre outras diretrizes, reforçam a importância dos gestores e administradores nas estruturas de investimentos e designam maiores responsabilidades, principalmente no que tange ao dever de prestar informações. Os fundos socioambientais ligados à prática ESG, por exemplo, deverão prestar informações detalhadas sobre suas ações. A Resolução também reforça a vedação à prática de informações privilegiadas (insider trading), tema relevante que pode levar executivos a assumirem compromissos financeiramente onerosos perante a CVM.

Até março de 2023 o site da AMBIMA registrou 917 gestoras em atividade. Em uma consulta informal às principais seguradoras (AIG, Chubb e Zurich), estimamos que existem cerca de 70 apólices de IMI vigentes, portanto, menos de 8% das empresas deste nicho possuem apólice contratada.

A expectativa é que a procura por esse seguro cresça significativamente diante do aumento das exposições regulatórias.