A demanda das empresas e uma melhor compreensão da exposição ao risco e do apetite de uma corporação estão levando as seguradoras a expandir suas ofertas de soluções paramétricas para cobrir uma gama mais ampla de riscos.

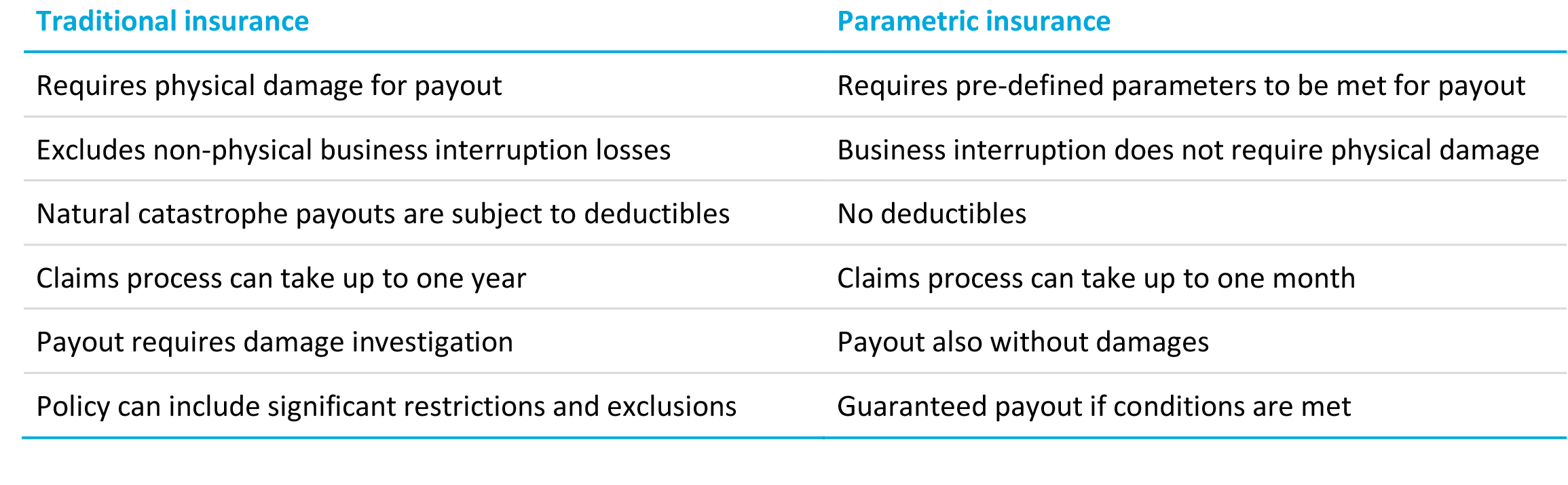

O seguro paramétrico é conhecido principalmente por proteger governos e grandes corporações contra catástrofes naturais. Esses contratos oferecem pagamentos que são acionados automaticamente quando o limite predefinido de um índice é atingido ou excedido, por exemplo, uma certa força de terremoto na escala Moment Magnitude (Mw). As vantagens dessas soluções alternativas de risco incluem um pagamento de sinistros mais rápido e maior transparência. Como as soluções de seguro paramétrico usam valores predefinidos para pagamentos, as seguradoras podem ignorar o valor do dano da equação de subscrição e, portanto, a exigência de ajuste de sinistro. As apólices tradicionais que pagam em caso de perda real podem atrasar o pagamento após um evento e podem resultar em disputas.

Crescendo em popularidade

Embora as soluções paramétricas não sejam adequadas para todos os riscos que uma empresa enfrenta, elas estão crescendo em popularidade por vários motivos.

A tecnologia está desbloqueando métodos novos e eficientes para conduzir os negócios, e isso afeta a exposição ao risco de uma empresa. Além disso, o COVID-19 aumentou a sensibilidade dos negócios à incerteza e ameaças potenciais às operações. Dinheiro rápido para apoiar um negócio em crise é o que o seguro paramétrico pode oferecer. Além disso, o crescimento populacional e a urbanização estão elevando os custos das catástrofes, e as mudanças climáticas estão tornando os eventos de perda menos previsíveis.

Mas, ao mesmo tempo, avanços na tecnologia de sensores, análise de dados aumentando o poder dos computadores, inteligência artificial (IA) e a proliferação das redes da Internet das Coisas (IoT) permitem uma reação mais rápida aos eventos e uma melhor análise do impacto potencial. Esses avanços tecnológicos estão permitindo a criação de índices mais amplos de informações sobre diversos fenômenos, possibilitando a expansão da cobertura de seguros paramétricos em novas áreas de risco.

O mercado difícil atual está impulsionando ainda mais a demanda e a inovação: quando as taxas de seguro são percebidas como altas, os compradores desejam buscar alternativas. Os compradores de seguros apreciam a clareza criada pelo uso de valores pré-definidos para um sinistro, enquanto as seguradoras valorizam o fato de estarem expostas a menos variáveis e repassam esse benefício aos clientes na forma de prêmios mais baixos. Se um preço ainda parecer pouco atraente, ajustar os parâmetros da capa pode alinhá-lo ao orçamento.

A demanda impulsiona a expansão

Alimentado por esse interesse crescente, principalmente no que diz respeito aos riscos econômicos e sociais antes considerados não seguráveis, o mercado está entregando. Uma plataforma lançada recentemente (opens a new window) visa usar tecnologia avançada, como aprendizado de máquina, para precificar e negociar cobertura de interrupção de negócios, enquanto outros players mais estabelecidos, como Descartes Underwriting (opens a new window), Parsyl (opens a new window), NPU, Celsius Pro, Arbol (opens a new window), entre outros agentes gerais administrativos (MGAs) anunciaram grandes aumentos de capital para financiar a expansão da oferta de seguros paramétricos.

Como resultado, a cobertura paramétrica está surgindo para novas áreas de risco. Exemplos de segmentos onde o seguro paramétrico está sendo aplicado incluem viagens, energia, construção, terrorismo, agricultura, silvicultura e cadeia de suprimentos. Os perigos cobertos variam de mudanças climáticas a pandemias, cibernética e muitas outras áreas de risco mensuráveis.

Despesas extras

Despesas de mitigação

Serviços de utilidades

Paisagismo

Cancelamentos de eventos

Cancelamentos de reservas

Perda de vendas

Perda de receitas

Padrões de empréstimo

Falta de sol

Excesso de chuva

Níveis baixos ou altos do rio

Temperaturas extremas

Seca

Ventos fortes

Geada

O capital adicional atualmente despejado em provedores de seguros paramétricos continuará alimentando essa expansão. É provável que haja mais inovação, pois o seguro paramétrico se presta mais naturalmente à tecnologia blockchain, que permite que contratos inteligentes executem pagamentos automatizados assim que os limites de parâmetros especificados forem acionados.

Em vez de substituir a cobertura de seguro tradicional, os produtos de seguro paramétricos expandem o escopo do que pode ser segurado; portanto, preenchendo algumas lacunas de proteção às quais as políticas tradicionais não respondem. No futuro, a cobertura paramétrica poderá ser oferecida como produtos híbridos que podem ser adquiridos em cima ou ao lado de um seguro tradicional baseado em indenização.

Para mais informação, por favor contactar:

Diego Monsalve, LACIS Head of Risk Consulting & Analytics + ART Solutions

F: +1 561 690 5286

E: dmonsalve@lockton.com